年間送金額10,000兆円の2つのドル。USDTとUSDCは結局、誰が使ってるのか

著者

エグゼクティブサマリー

ドル建てのステーブルコインの2大巨頭であるUSDTとUSDCの違いを説明することができますか? もちろん発行されている国や発行額、裏付け資産、法的な整備などの違いはありますが、ユーザーには全く別の価値を提供しています。このユーザーへの提供価値の違いは、調べられている地域性とステーブルコインの送金・決済履歴を元にした行動パターンから明らかにすることができます。 本レポートはUSDTとUSDCの基礎的な概要を理解するとともに2つのステーブルコインが提供している価値を理解することができます。 なお本記事は情報提供を目的とした調査・解説であり、特定の金融商品や暗号資産の投資を勧誘するものではありません。

ステーブルコインとは

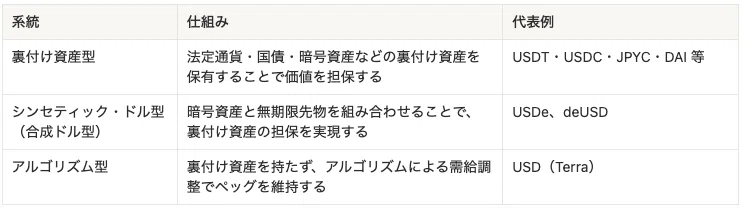

一般にステーブルコインと呼ばれるものは、米ドルや日本円などの法定通貨に価格が連動するように設計されたブロックチェーン上のトークンを指します。価格を法定通貨にペッグさせるための仕組みの違いによって、大きく以下の2系統に整理できます。

裏付け資産型は、発行体が保有する準備資産がトークン発行残高に対して1:1(あるいはそれ以上)の比率で保有されていることを前提としており、保有者は理論上いつでも元本を償還できる設計をとっています。一方、アルゴリズム型は、別トークン(ガバナンストークン等)の発行・焼却を通じて需給を調整しペッグを維持しようとしますが、市場急落時にペッグが崩れる構造的脆弱性を抱えています。

また、法定通貨や暗号資産を担保にしてステーブルコインを発行するだけでなく、現物資産とデリバティブ商品を組み合わせて発行するシンセティック・ドル型(合成ドル型)と呼ばれるものもあります。今回の記事で詳細は触れませんが、合成ドル型のステーブルコインは、広い意味で裏付け資産があるステーブルコインといえます。

実際、2022年5月のTerra/Lunaショックを契機に、無担保のアルゴリズム型は信頼を失い、2026年時点で主要市場における存在感は極めて限定的なものとなりました。後述するEU MiCAでは合成型・無担保型の発行が事実上認められておらず、米国GENIUS Actもアルゴリズム型を規制枠組みから除外する方向で議論が進んでいます。

ただ、日本の法律では、「ステーブルコイン」という用語は定義されていません。日本円のステーブルコインであるJPYCは、2023年6月施行の改正資金決済法によって新設された「電子決済手段」と定義されます。

【国内初】日本円ステーブルコイン「JPYC」および発行・償還プラットフォーム「JPYC EX」を正式リリース

ステーブルコインの市場環境

主要ステーブルコインの発行・送金の状況

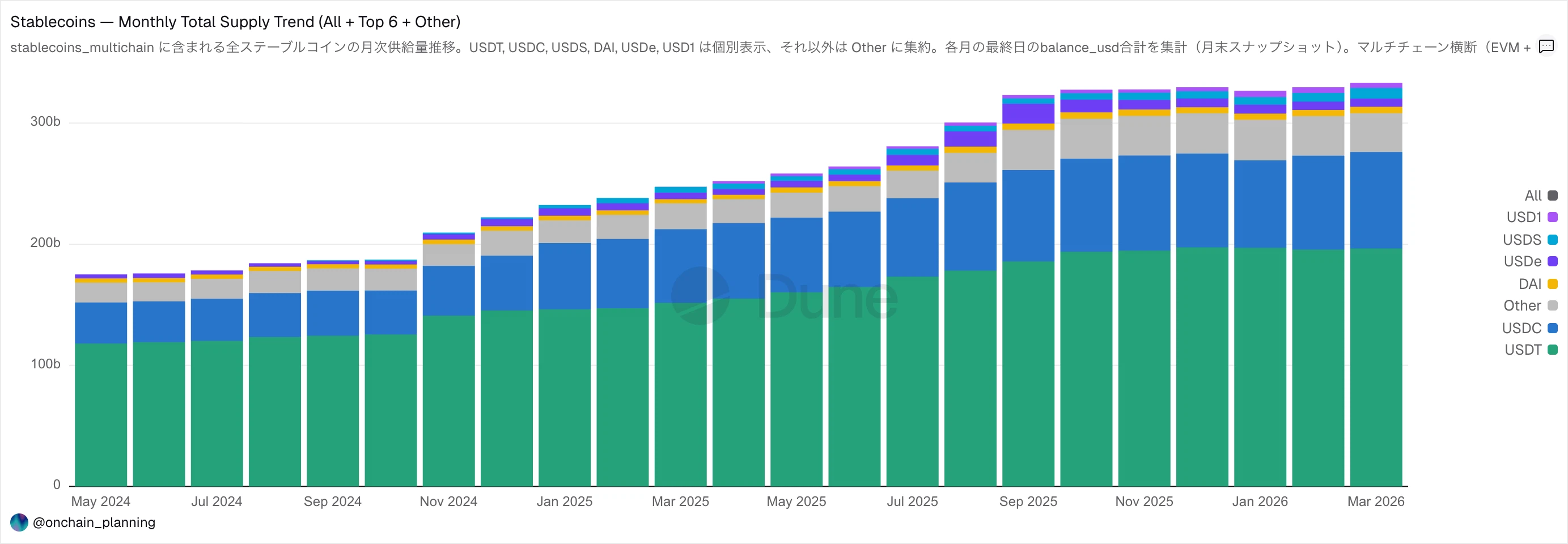

ステーブルコインの2026年4月時点の総時価総額は、約3,200億ドル超を記録しています。2024年5月時点の発行総額が1,750億ドルだったところから、1.9倍ほどの成長市場になっています。

ステーブルコインは数多く存在しますが、全体の発行額の8割以上をTetherの発行するUSDTとCircleの発行するUSDCが寡占しています。この状況は過去5年来一貫した特徴ですが、一方で発行額3位以下の構成は流動的で、Ethena(USDe)・PayPal(PYUSD)・World Liberty Financial(USD1)のような新興発行体が短期で数十億〜100億ドル規模に到達する事例も増えてきています。

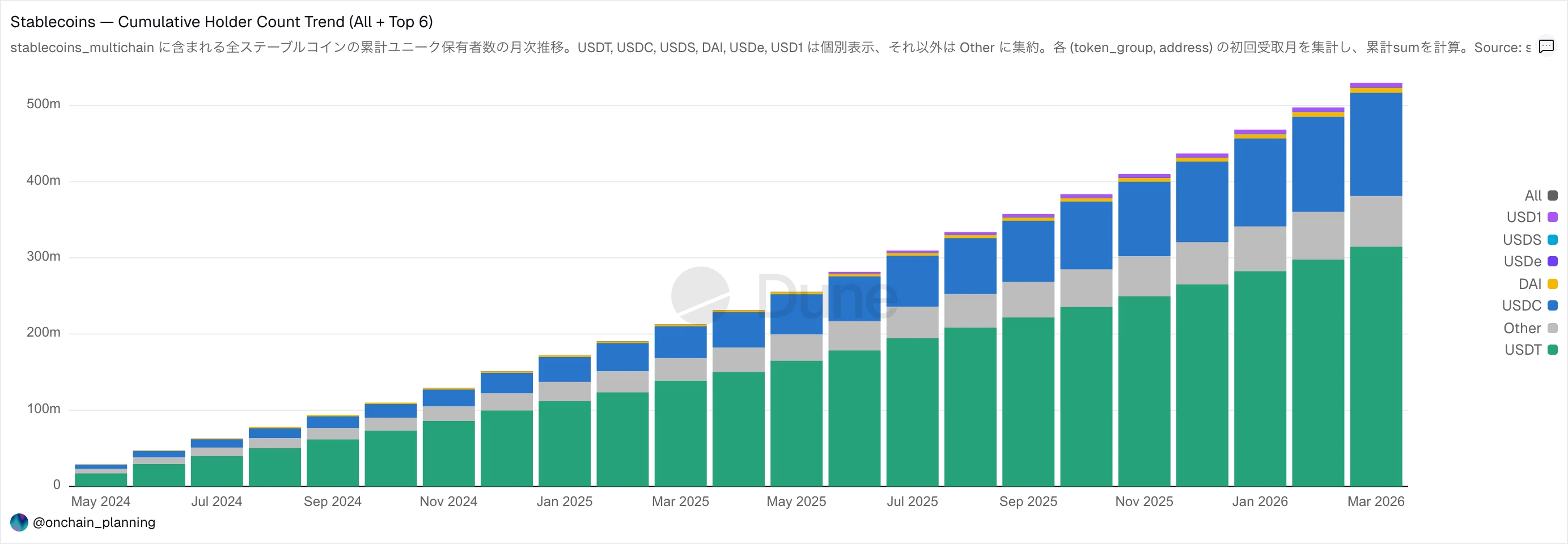

ステーブルコインの保有アドレスは、2024年5月時点で2,900万アドレスだったところから、2026年3月時点で5.3億アドレスと、約18倍にまで成長しています。

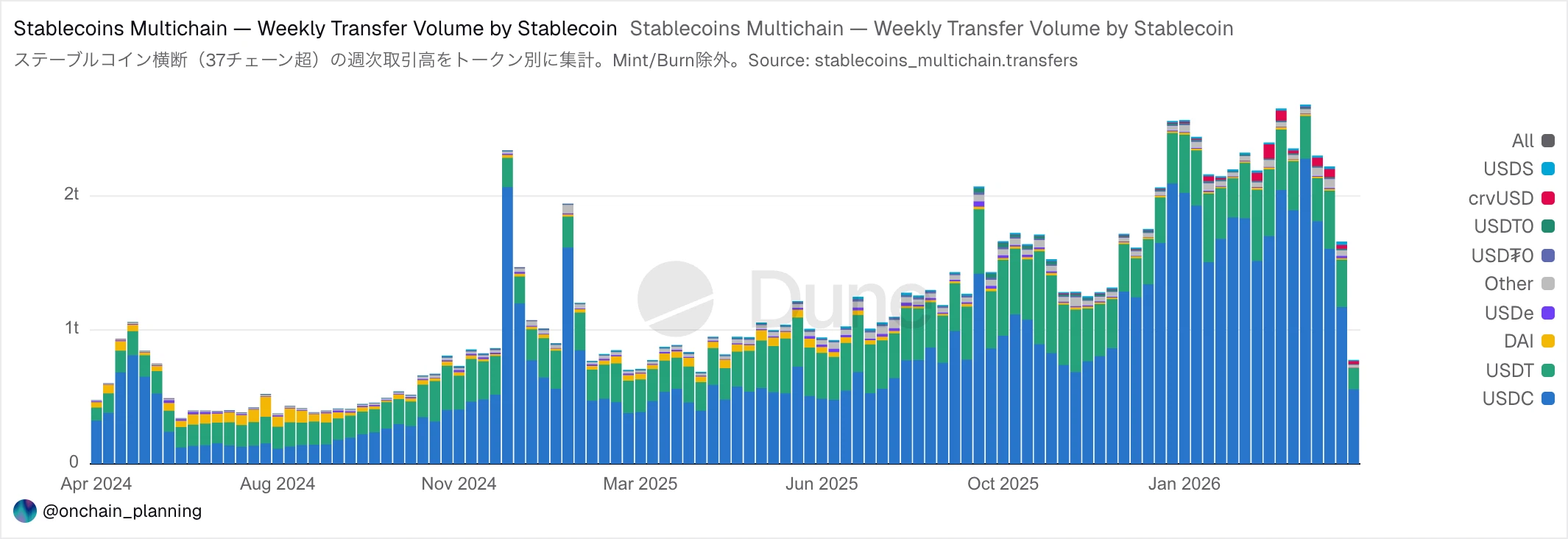

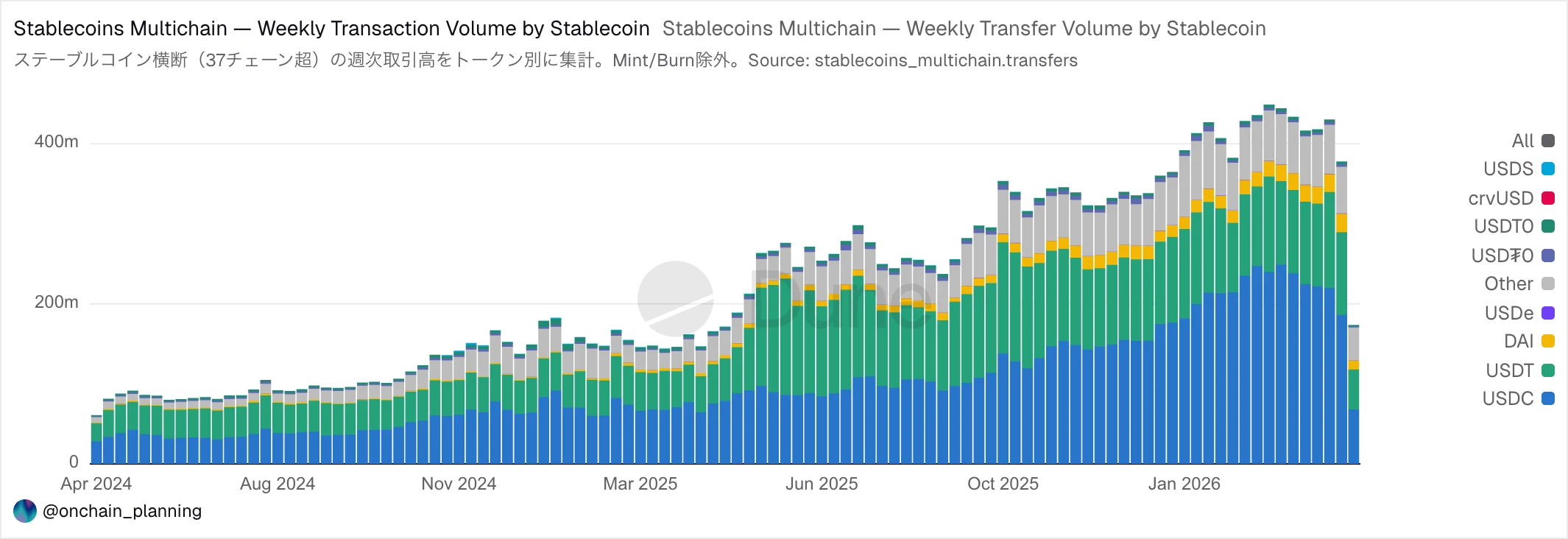

発行額や保有アドレス数ではUSDTがトップシェアを占めていますが、ステーブルコインの移転総額やトランザクション数という指標ではUSDCがシェアを占めています。これらの要因としては、次項以降で触れるUSDCとUSDTのユースケースの違いによるものと考えられます。

上記のステーブルコインの移転は、DEXやレンディングをはじめとするコントラクトアドレスへの送金を含めた、すべてのステーブルコインの移転を集計したものです。

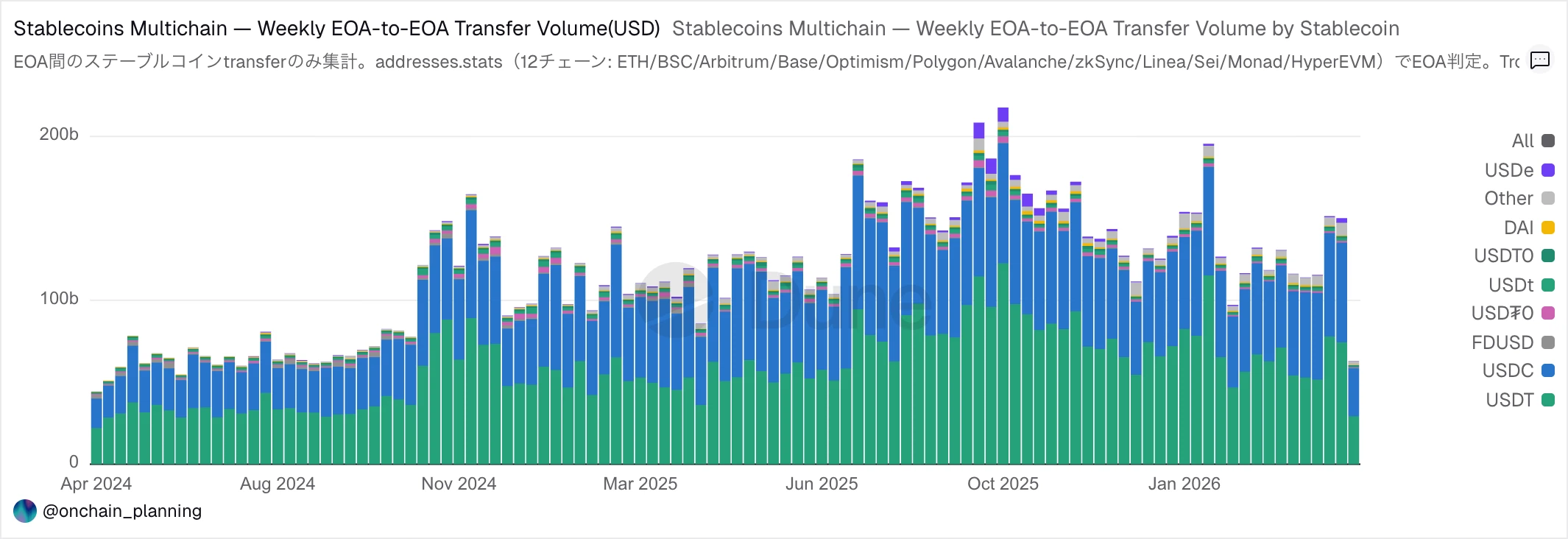

一方で、ウォレット間(※)での送金に絞ったものが以下のようになり、ウォレット間での送金においてはUSDTがシェアを占めている状態となっています。ウォレット間での移転を「送金」、コントラクトへの移転を「運用」と大別すると、USDTは送金のユースケースに強みを持ち、USDCはDeFiをはじめとする運用に強みを持つように見えます。

※ここでは、Externally Owned Account(EOA)のことを指します

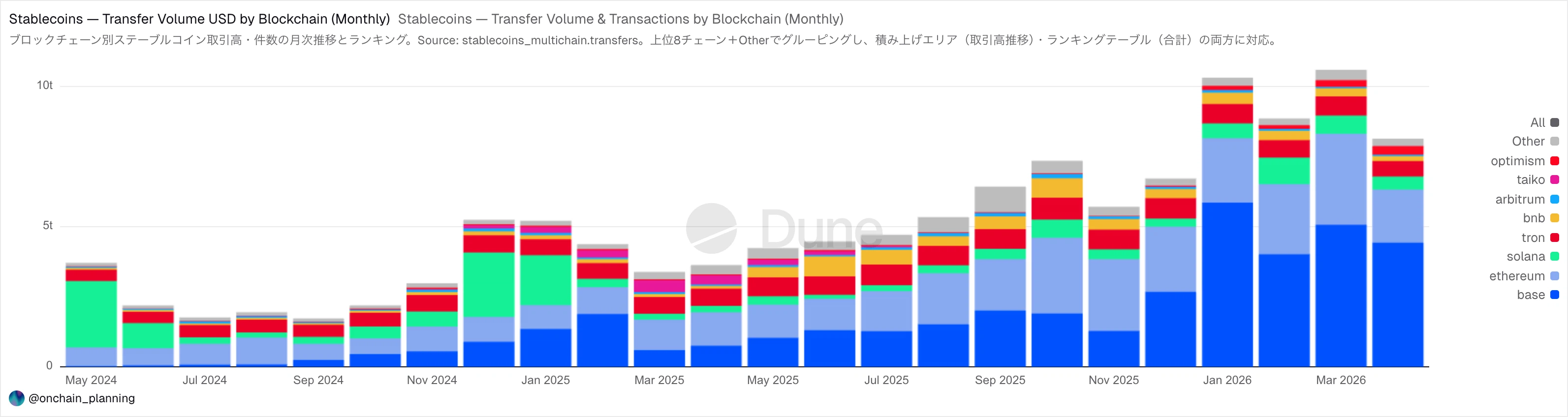

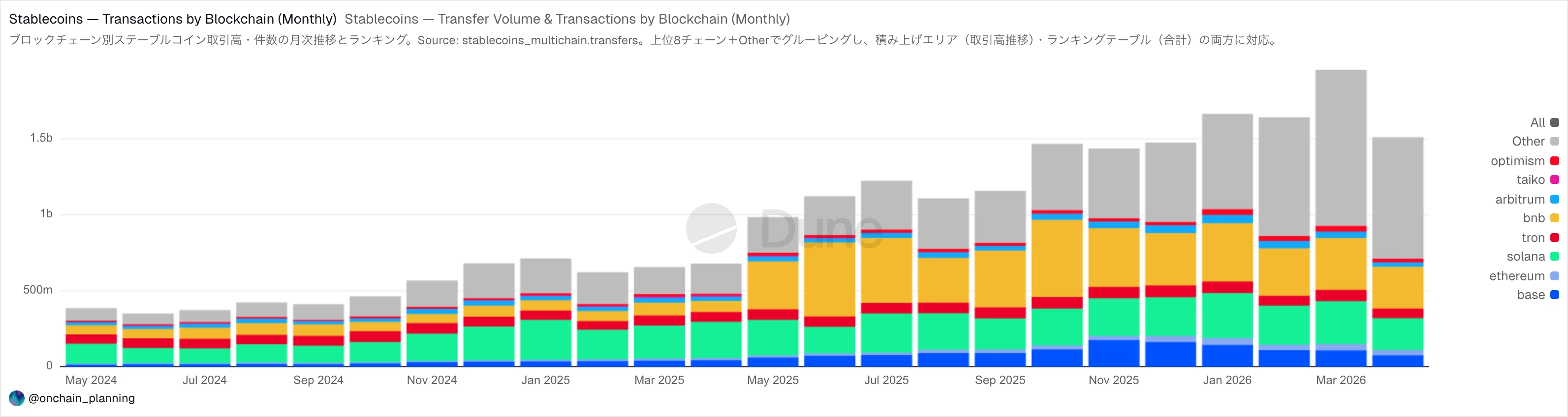

ブロックチェーンごとでの比較

ステーブルコインは、基本的に一つのブロックチェーンではなく、複数のブロックチェーンで展開されることが一般的です。以下はステーブルコインの送金をブロックチェーンごとにまとめたもので2026年4月時点でステーブルコインの送金額が最も大きいチェーンはBaseチェーンで、送金のトランザクション数はBNBチェーンやSolanaのようなガス代が安価に抑えられるチェーンに多いことがわかります。

USDTとUSDCの概要

USDTとUSDCは、いずれも米ドルにペッグされたステーブルコインですが、発行体の構造、準備資産の構成、規制適合の状況などのスキームに違いがあります。また、両者の差は日本国内では明確に表れています。

USDCは資金決済法第2条第5項に基づく「電子決済手段」として位置づけられ、SBI VC Trade等の電子決済手段等取引業者を経由して国内ユーザーへの提供が可能となっています。一方で、USDTは「暗号資産」として扱われ、電子決済手段としての登録ルートは整備されていません。

発行金額やトランザクション数のトラクション

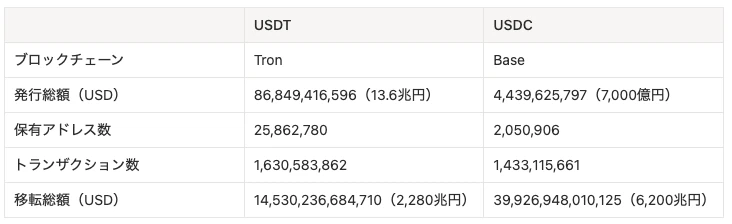

USDTとUSDCは、それぞれ多くのブロックチェーンで発行されていますが、その違いをより明確にするために、USDTはTronブロックチェーン、USDCはBaseブロックチェーンを抜粋し、考察していきます。

以下の数値は2024年5月1日以降のトランザクションデータを元に集計したものですが、USDT(Tron)とUSDC(Base)では、発行総額に20倍程度の差があり、アドレス数も10倍以上の差があります。

しかし、移転されたステーブルコインの総額は、USDT(Tron)よりもUSDC(Base)の方が3倍近く大きいことがわかります。

DeFiエコシステムの違い

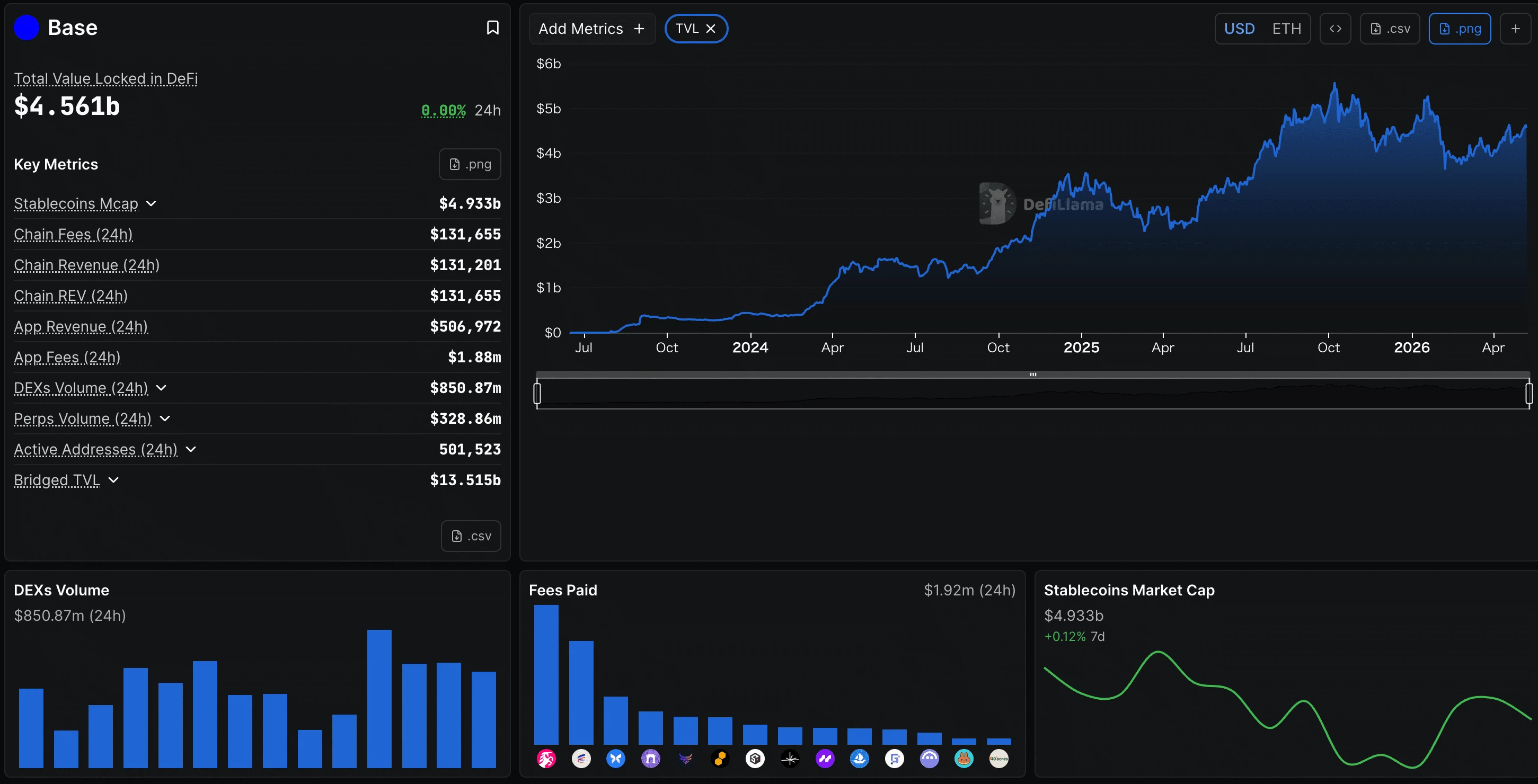

USDT(Tron)とUSDC(Base)を比較するうえで、それぞれのチェーン特性を併せてみていきます。レンディングやDEX、CDP(担保付き債務ポジションと呼ばれる、ステーブルコインを発行する仕組み)、ブリッジなどのDeFiエコシステムでのTVL(Total Value Locked/DeFiにロックされた資産総額)をTronとBaseで比較してみると、TronのTVLは約51.5億ドル(約8,070億円)、BaseのTVLは約45.6億ドル(約7,150億円)であることがわかります。

TVLで比較すると11%程度の差ですが、Tronでのステーブルコイン総発行量が約890億ドル(約13.9兆円)に対して、Baseのステーブルコイン総発行量は約49.3億ドル(約7,730億円)で、およそ18倍程度の発行量の差が存在することを背景に含めると、ブロックチェーンで流通する全体のトークンに対してDeFiにロックされている資金の割合の差が大きいことがわかります。

つまり、DeFiのエコシステムが活発になっているBaseのUSDCはステーブルコインの発行額に対する送金総額の比率が大きく、資金の循環が起こっていることがわかります。これはBaseチェーン上でのアービトラージやフラッシュローンなどのDeFiによる利益の創出機会が多く起こっている可能性が考えられます。

送金・決済アクティビティの違い

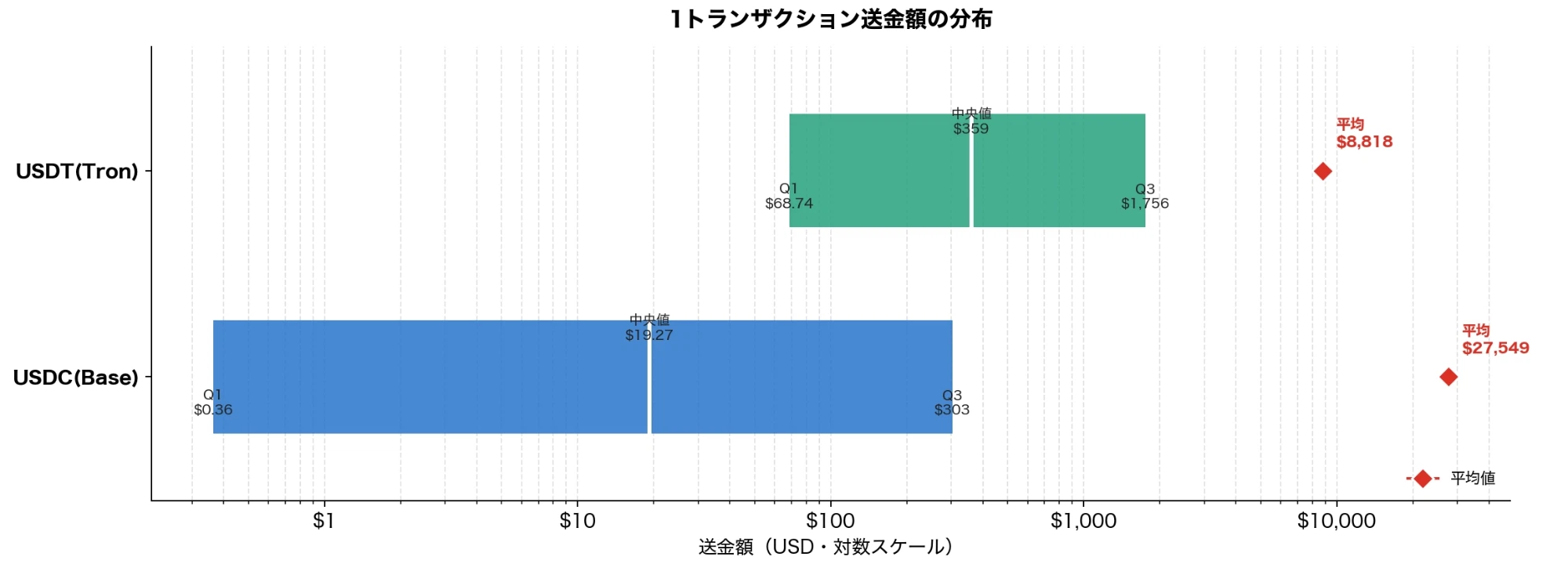

次に各ステーブルコインの送金トランザクションをもとに違いを分析していきます。以下は、1トランザクションあたりの送金額の分布を示したものです。1回の送金額の中央値は、USDT(Tron)の$359がUSDC(Base)の$19.27の約18倍となっています。平均の送金額ではUSDC(Base)よりもUSDT(Tron)が少額ですが、典型的なトランザクションではUSDT(Tron)の送金額が大きいことがわかります。

USDC(Base)の送金額の第一四分位数(データを小さい順に並べたとき、下から25%の位置にある値)が$0.36という低水準にある背景としては、低額の自動化送金・テスト送金・極小額の運用送金、アドレスポイズニング(受信履歴に類似アドレスを混入させて誤送金を誘発する手口)のような攻撃のためのダスト送金などが含まれる可能性が考えられます。Baseではガス代が低いため、低額送金が経済的に成立しやすいというチェーン特性も影響していると思われます。

一方でUSDT(Tron)の送金額の第一四分位数は68.74ドル、第三四分位数は1756ドル(データを小さい順に並べたとき、下から75%の位置にある値)であることから、全体の50%の送金は、68.74〜1756ドルに収まっていることがわかります。これだけのTVLを誇るTronチェーンにおいて低額の自動化送金・テスト送金・アドレスポイズニングなどの小口送金が多く行われていないことは、USDTがシステムやBotの利用ではなく、日常的に使い慣れている人間が利用している可能性が考えられます。

まずアドレスポイズニングは、攻撃者がユーザーのテスト送金→メイン送金(0.01USDCを送ってから受領を確認してから10,000USDCを送る)のような一定のパターンをモニタリングして冒頭数文字と語尾の数文字が同じアドレスでアドレス帳を汚染する攻撃手法です。(アドレスポイズニングの詳細はこちら)

つまり、攻撃者は小口の送金を「テスト送金」と見做して攻撃を実行しますが、上記の通り、USDT(Tron)の送金は25%以上の送金が68ドル、つまり1万円以上の送金によって構成されており、テスト送金をしない(アドレスポイズニングの攻撃対象になりにくい)ことが一般的になっている可能性が考えられます。

暗号資産を利用したことのある人であれば、ある程度大きな金額を扱う際には、一度送金先があっているかを確認するためにテスト送金をするというのは経験があるかと思います。しかし、USDT(Tron)の利用ユーザーは、テスト送金を行わずに送金をしており、これが一般化しているということを考えると、送り先・送り元の両者が受け取りのオペレーションに慣れている可能性が考えられます。

利用されるエリアの違い

さらに、USDT(Tron)とUSDC(Base)の大きな違いの一つに利用されるタイムゾーンがあり、以下はUTC時間帯別に各ステーブルコインのトランザクション数の分布を調べたものです。USDT(Tron)は8〜14時ごろをピークとしており、USDC(Base)はいずれの時間帯にもトランザクションが発生していて、明確なタイムゾーンの偏りは見出しづらい状態。

Google Trendsの地域別でUSDTとUSDCを検索すると、USDCは世界全域にわたって検索されている一方で、USDTは南アジア・中東・アフリカなど、自国通貨が不安定なエリアや自国の金融インフラが整っていない地域での検索が多く、タイムゾーンの傾向と一致していることがわかります。

まとめ

USDTとUSDCはどちらも米ドルにペッグされた裏付け資産型のステーブルコインですが、発行スキームの違いとオンチェーンの実利用データを重ねて見ると、両者の役割は大きく異なります。

USDTは、現金・短期預金に貴金属・担保付きローン・BTCなどを組み合わせた複合的な準備資産を持ち、透明性の検証が完全には行えない構造のなかで、自国通貨や金融インフラに不安を抱えるエリアにおける価値保存・送金手段として広く流通しています。テスト送金を行わずに1回あたりの送金額が大きくなっている点や利用時間帯にも特定地域の生活時間が反映されている点からも日常的な送金・決済手段として浸透している可能性が示唆されます。

一方のUSDCは、短期米国債と銀行預金中心の準備資産、NYSE上場による開示水準、米国GENIUS Act・EU MiCA・日本の電子決済手段制度の3法域に対応する規制適合性といった点で、機関投資家や事業者が前提とする透明性を満たしやすい設計となっています。Base上で観測されるトランザクションは中央値が小さく、時間帯にも地域偏りが見られないという特徴、ステーブルコインの発行量に対する送金量の大きさなどから、人手の送金よりもDeFiコントラクトやアプリケーションを介した自動化・運用などの金融ユースケースが厚いことを示唆しています。

USDTとUSDCの発行スキームやユースケースの違いがステーブルコインを活用した発行・運用の手掛かりになれば幸いです。