日本円ステーブルコインに必要なのは、「滞留」である

著者

山口 睦生

Head of Blockchain intelligence

エグゼクティブサマリー

ステーブルコインを語るとき、多くの記事が決済が速くなる・手数料が安くなる・中間コストの削減というメリットから入ります。しかし、この導入がそのままビジネスチャンスとして成立する地域は、世界のなかでも限られています。少なくとも日本のような先進国で、円のステーブルコインを論じるときに決済を主軸に据えるのは、市場のサイズを見誤る原因になります。 本記事では、ステーブルコインの価値を滞留が生まれることと、そこから発生する運用という点で整理していきます。海外で先行しているサービスを参照しながら、日本円ステーブルコインが普及するための糸口には何が必要なのかを考えていきます。 なお本記事は情報提供を目的とした調査・解説であり、特定の金融商品や暗号資産の投資を勧誘するものではありません。

ステーブルコインの革命はなにか

決済の高速化と手数料削減は真の革命か

ステーブルコインの長所として、よく挙げられるのが決済が速い・手数料が安いという点です。たしかにこれは事実の一面を捉えています。ラテンアメリカや一部のアフリカ諸国のように、銀行ネットワークが不安定で、クロスボーダー送金の手数料も高額になり、着金までの時間に遅延のある地域では、ステーブルコインが既存の決済インフラを実質的に置き換えています。

過去に取り扱ったUSDTはまさにこのユースケースで普及しており、その市場自体は間違いなく大きなものになっています。

年間送金額10,000兆円の2つのドル。USDTとUSDCは結局、誰が使ってるのか|Blockchain Intelligence Research

しかし、日本・米国・欧州といった先進国の消費者決済の現場では、状況が違います。カードのタッチ決済もQRコード決済も決済まで1〜2秒で完了します。ユーザーは決済による手数料負担はなく、加盟店側に転嫁される構造になっており、消費者は意識すらしません。

つまり速くなる・安くなるというメッセージは、すでに十分に速く・安く動いている市場においては響きません。決済レール自体がボトルネックでない以上、ステーブルコインは既存の決済ネットワークを置き換える主役にはなりません。

実際、海外でステーブルコイン決済を実現しているクリプトカードの多くも、VisaやMastercardのネットワークを捨てるのではなく、その上に乗る形でサービスを設計しています。

年300%の成長市場!ステーブルコインで決済を実現するクリプトカードの実態|Blockchain Intelligence Research

革命の正体は「残高の置き場所の変化」

では、ステーブルコインの強みは何なのか。それは残高の置き場が変わったことです。

これまでの銀行口座において、残高とは銀行のサーバー上にある一行の記録でした。月末になれば利用明細が届き、給与が入って、支払いが引かれ、残額が表示される。当たり前の景色ですが、ここでの残高は本質的に、銀行のバランスシートに対する預金者の請求権にすぎません。ユーザーは口座を所有しているように感じていますが、実際には銀行の台帳に名前と数字が書かれているだけです。

ネットバンクやフィンテックアプリでも構造は同じです。利用者から見ると独立したサービスに見えても、その背後には必ずスポンサー銀行がいて、預金は最終的にその銀行のバランスシートに乗っています。

ステーブルコインの場合は、この残高を銀行の台帳ではなく、ユーザー自身のウォレットに紐付け、ユーザーが常にコントロールできるトークンという形で手元に残すことができます。いわゆるセルフカストディと呼ばれる考え方に近く、これは大きな変化といえます。

しかし、セルフカストディにおいては、あらゆる行為が自己責任であり、資産運用先の流出事故の可能性や秘密鍵管理の難しさなど、真のセルフカストディを実現するには多くの課題が存在するのも事実です。

それでも、この「残高をユーザーの保有するウォレット内に置ける」という変化があるからこそ、その先に運用という選択肢が生まれます。銀行口座の残高は、基本的には銀行の台帳の中で管理され、そこから生まれる運用収益も銀行側に集まります。一方でステーブルコインは、ユーザーが保有した瞬間からブロックチェーン上のエコシステムに接続できるため、その残高をDeFiなどの運用先に接続し、利回りをユーザー自身に還元する設計が可能になります。

つまり、ステーブルコインの革命は、お金が速く動くことだけではなく、滞留しているお金が、ユーザーの手元で働き始めることにあります。残高がどこに置かれ、誰がその滞留した資金の収益を取るかという構造が変わるのです。

既存のステーブルコイン決済サービスは何を実現しているか

DeFiとの接続による利回り付与

ここでいう滞留とは、決済や資金移動のために動く資金の流れではなく、ユーザーが次の支払い・送金・運用に備えて、ウォレットやアプリ内に保有し続ける残高のことを指しています。そうしたステーブルコインの滞留を収益が生まれる場所に変えているのが、DeFiなどのエコシステムとの接続です。代表的な収益機会には主に三つがあります。

- 流動性提供:UniswapやCurveのような分散型取引所に資産を預けて、取引手数料の分配を受けることができます。

- レンディング:AaveやMorphoのようなプロトコルにステーブルコインを供給することで、借り手から支払われる金利を得ることができます。

- ステーキング:LidoやRocket Poolのようなプロトコルを通してネットワークの検証に参加し、インセンティブの分配を受けることができます。

ただし、これらを個別に使いこなすのは、学習コストが高いうえにユーザー体験が複雑なため、一般のユーザーにとってハードルが高い作業です。そこで必要になるのが、流動性提供・レンディング・ステーキングといった複数の収益機会を統合し、ユーザーには一つの運用機能として見せるレイヤーです。

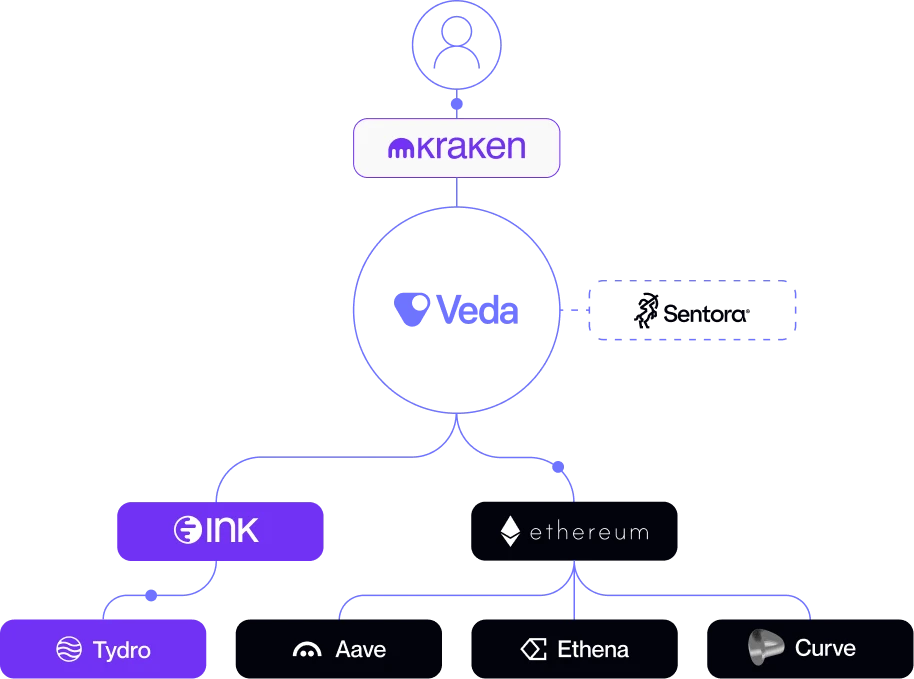

例えば、上記のような運用機能を統合するサービスとしてVedaというものがあります。Vedaは複数のレンディング・DEX・ステーキングプロトコルを束ね、フィンテックやウォレットがシームレスに利回りをユーザーに提供できるインフラを構築しています。フィンテック側はプロダクトにステーブルコインの運用機能を組み込めるようになります。

Vedaについて

Vedaは、DeFiの利回りプロダクトを自社ブランド内で提供できるようにする、運用のバックエンドを提供しているプロダクトです。VedaはDeFiプロトコル(レンディング、DEX、ステーキングなど)の上に位置するレイヤーとして機能し、フィンテック企業、取引所、発行体、ウォレットなどが、複雑なスマートコントラクトやオフチェーンのインフラをゼロから作り直すことなく、各種プレイヤーの滞留資金に対してDeFiの利回りを提供できるようにしています。

Krakenの事例:取引所の残高にDeFiの利回りを提供

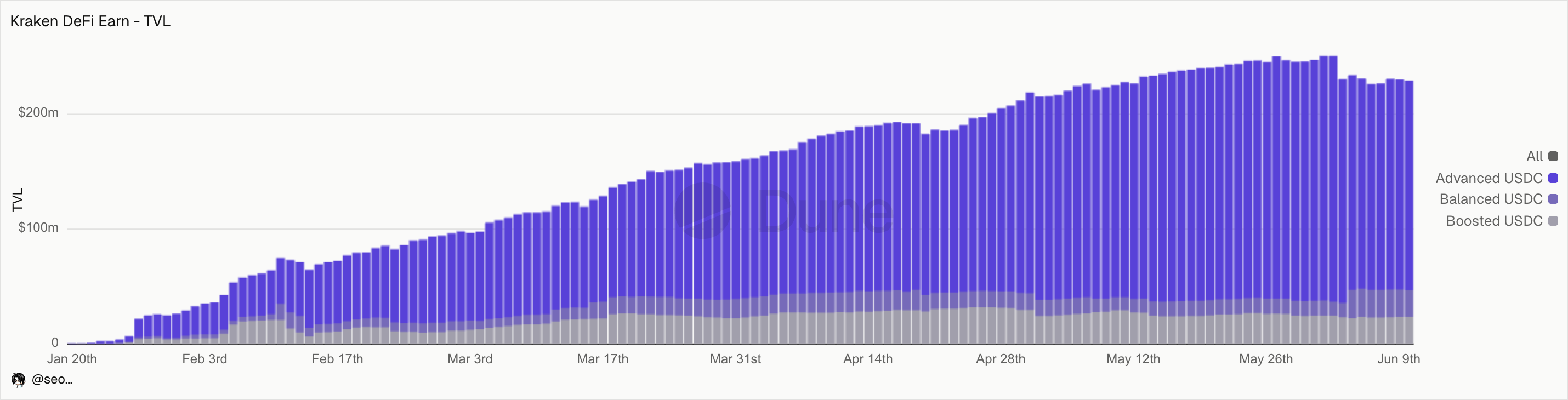

米国取引所のKrakenは、2026年1月からDeFi Earnという機能を米国・EU・カナダのユーザーに提供してしています。Krakenの裏側ではVedaを採用し、運用のキュレーターとしてSentoraが参画していおり、Krakenのユーザーに対してAAVEやEthena、CurveなどのDeFiの利回り機会を提供しています。

DeFi EarnのTVLは今年1月26日からサービスをローンチしてから2026年6月10日時点で2.3億ドル近く(約368億円)が預け入れられています。

このような暗号資産取引所がDeFi プロトコルへの接続を提供し、DeFiで得られる利回りをより簡易的に提供する形態をCeDeFiと呼び、上記のKraken以外にも米国最大の取引所であるCoinbaseもMorphoと手を組み同様の取り組みを行っています。

Coinbaseが提供するBitcoin担保ローンからみるCeDeFiの潮流【Onchain Report】 | Coincheck

ether.fiの事例:カードと一体化した運用残高

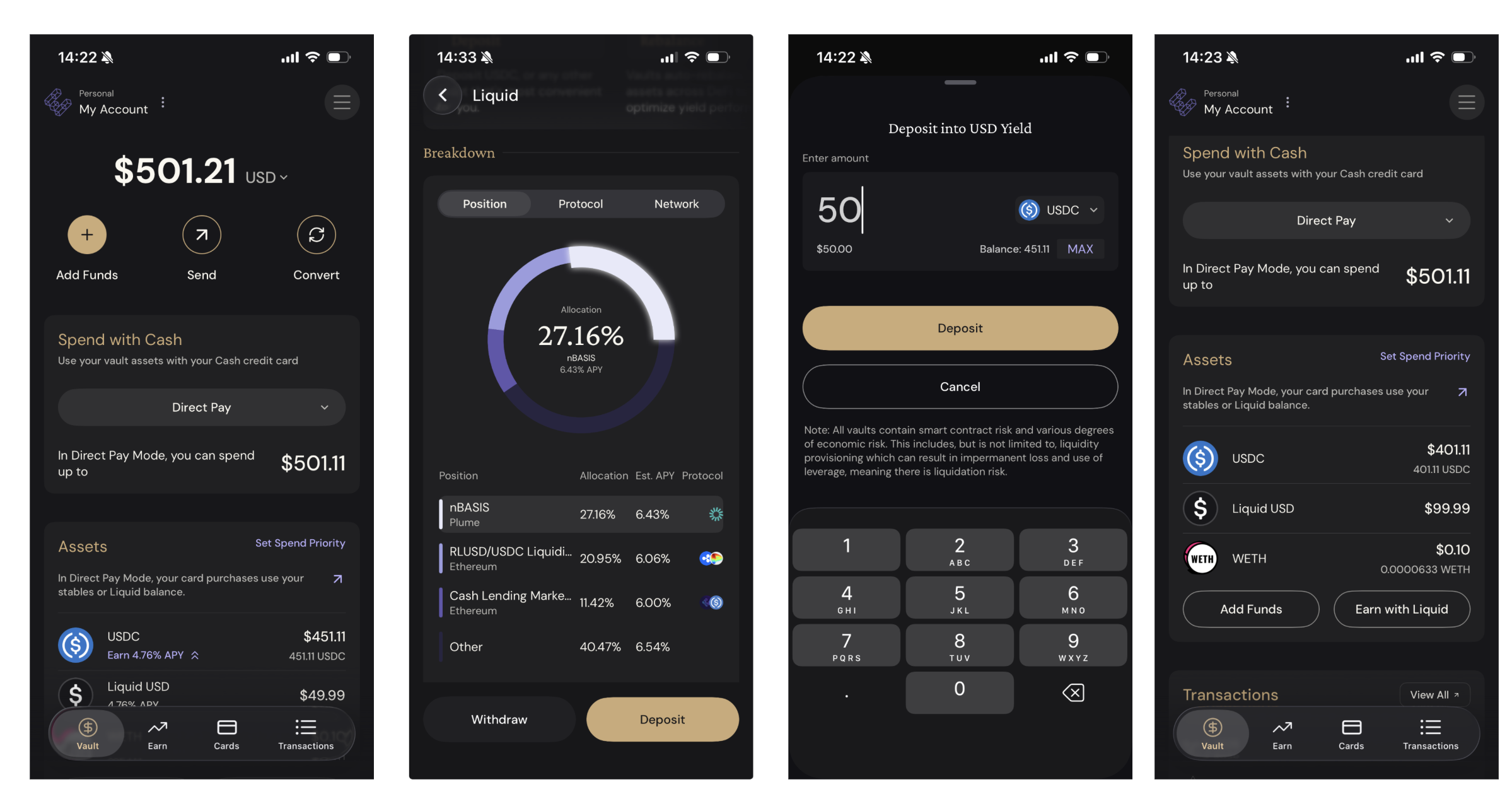

ether.fiは、暗号資産担保のVaultとクレジットカードを直接接続したプロダクトです。決済はVisaのネットワークの上で行われるため、利用者から見ると一般的なクレジットカードと変わりません。しかし、その裏側では、カードの背後にある残高が、銀行口座ではなくスマートコントラクトに置き換わっています。

カードネットワークはそのまま残し、その背後の口座をステーブルコインベースのVaultに置き換えています。つまり、決済レールを置き換えるのではなく、残高インフラを置き換えるアプローチです。

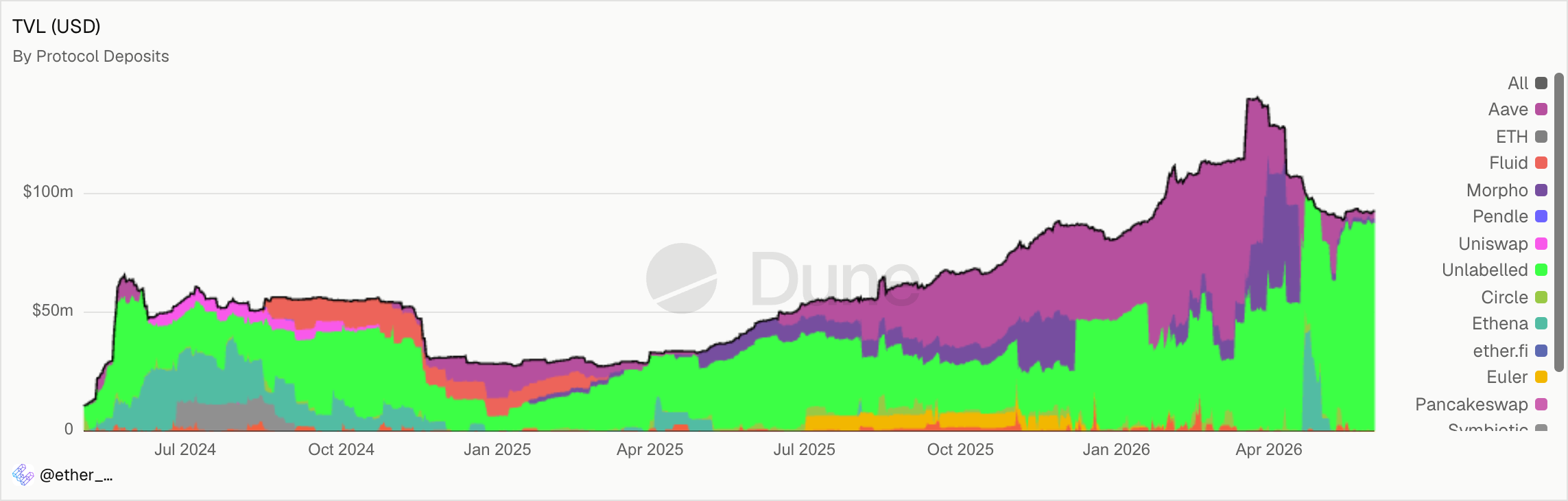

ether.fiは裏側でもVedaが利用されており、ユーザーは預け入れたステーブルコインの運用先を選択することで運用の利回りを得ながらも日常的な決済に回すことができます。例えば、USDステーブルコインを預け入れると、Liquid USDというトークンを受け取り、そのLiquid USDが年利4.76%の利回りを得ながら、そのまま決済にも利用できます。そのほかにLiquid ETHやLiquid BTC、Liquid EURなど預け入れる資産ごとにプールが存在します。

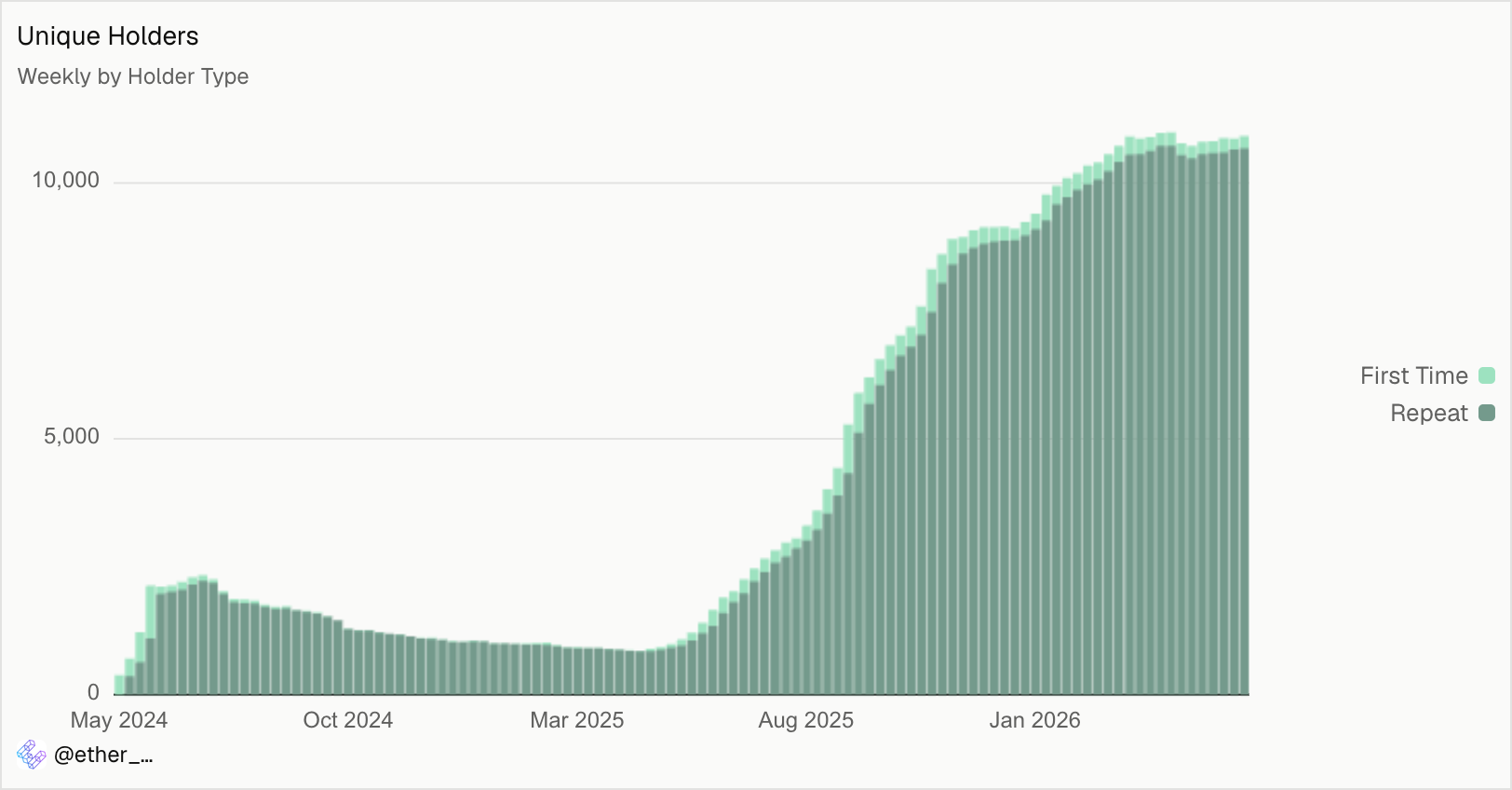

運用先のプロトコルはAAVE、Morpho、Uniswapなど様々あり、LUSDは現在1億ドル近くのポジションがether.fiを通じて分散的に運用される規模になっています。

LUSDの保有アドレス数は急激に増加しています。また、保有アドレスの多くが二度目以降の利用でLUSDを取得していることからも、日常決済と資産運用の併用ニーズが読み取ることができます。

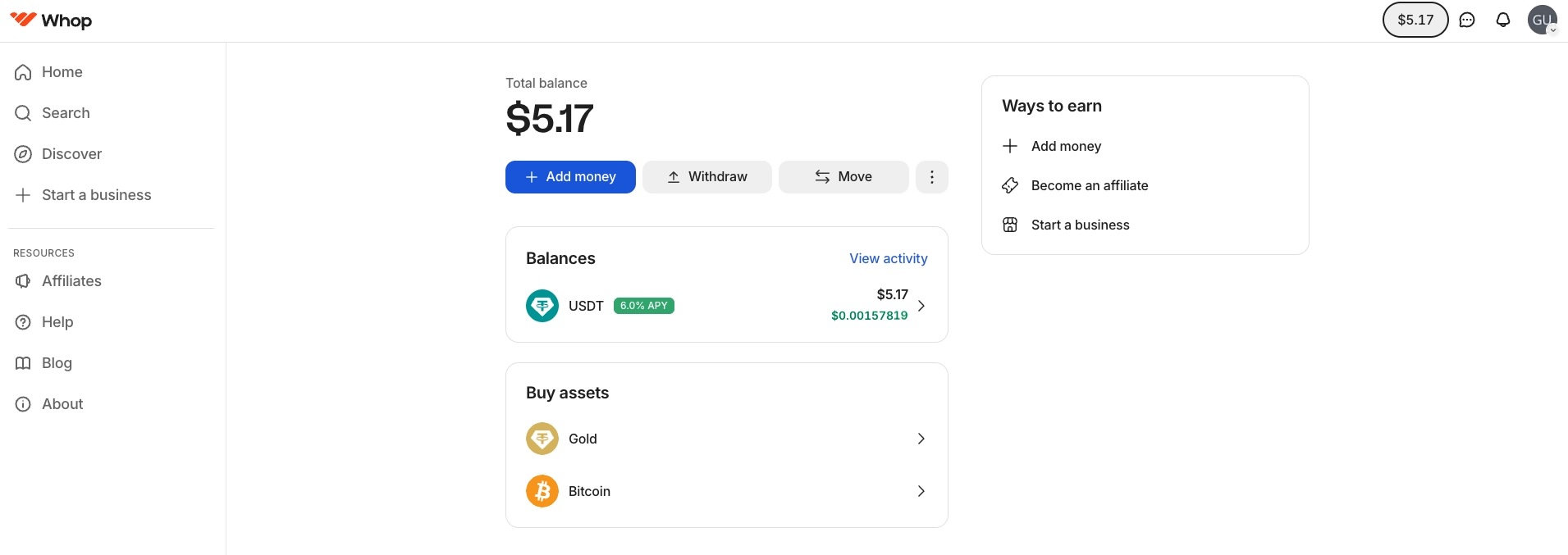

Whopの事例:残高に対する年率6%

Whopはクリエイター向けのマーケットプレイスを運営する企業で、Whop Treasuryをローンチしました。これは、Whop内に保有されているUSDT残高に対して、最大6%のAPYを付与するものです。利回りはVedaのキュレーションするVault経由でDeFiから生み出され、ユーザーの残高に毎秒積み上がります。

ここでのWhopの戦略は、ユーザーにステーブルコインで支払わせることではなく、ユーザーの資金をステーブルコインのまま自社プラットフォームに留めておくことに重心が置かれています。

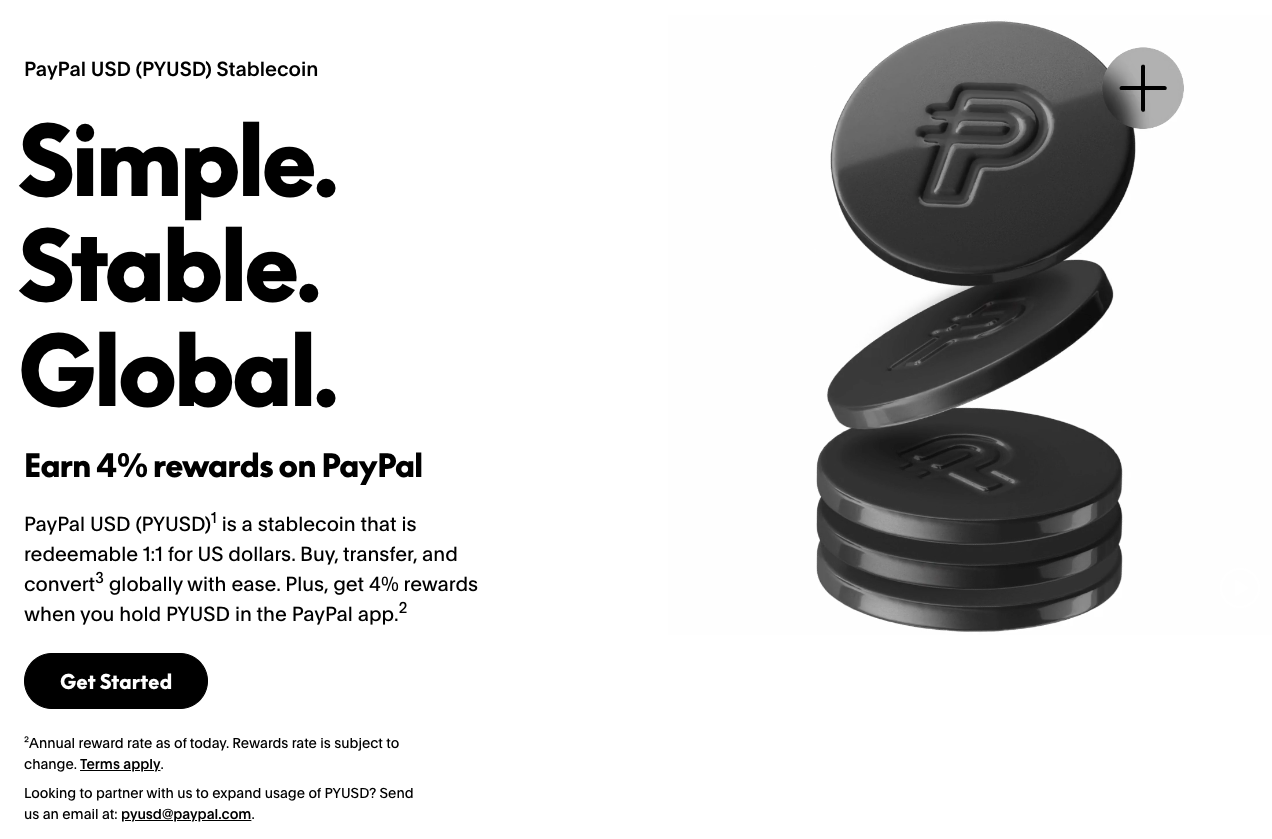

PayPal USDの事例:残高に対する年率6%

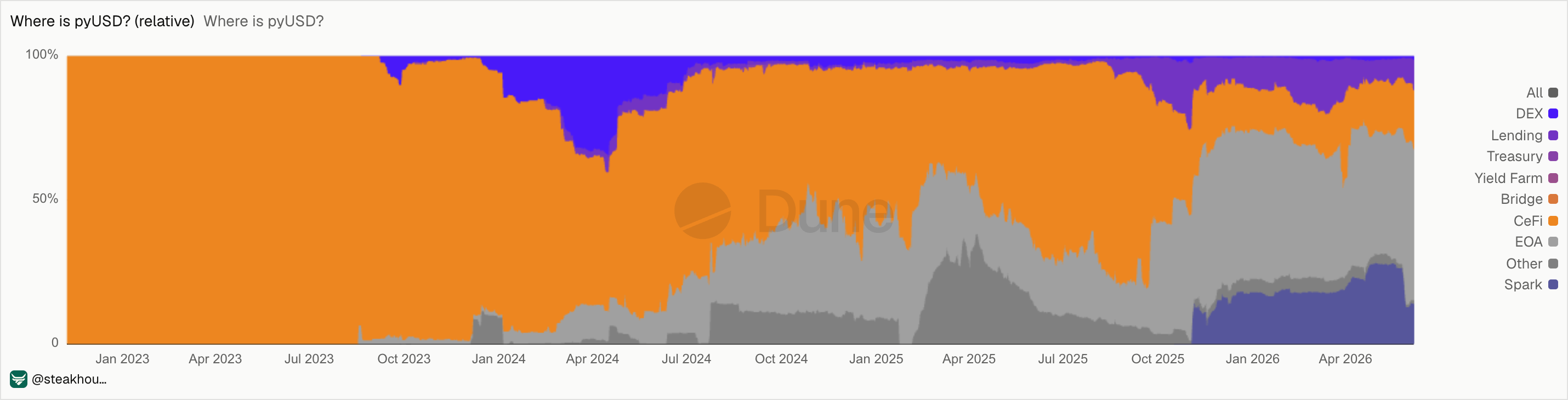

同じ構造はPayPalにも見られます。PYUSDは決済用ステーブルコインというラベルで登場しましたが、実際に機能しているのは、PayPalやVenmoのウォレット内に保有されているPYUSD残高への報酬付与です。

PYUSDの裏付け資産である米国財務省債券が生み出す利回りを、フロートを持つPayPal自身が取り、その一部をユーザーに還元する構造です。(日本国内のユーザーはアクセスすることができません)

PayPal USD(PYUSD)の利用規約によれば、PYUSDは法定通貨ではなく暗号資産であり、1ドルにペグされた設計ではあるものの、一般的な暗号資産とは区別されています。

また、暗号資産のアカウントは預金口座ではなく、保有するPYUSD残高は預金には該当しないと明記されています。さらに、PYUSDリワードについては「証券の募集を構成することを意図していない」「サービスへの参加は証券募集への投資ではない」と定めており、PayPal側は受託者責任を負わず、顧客側の責任として線引きをしています。

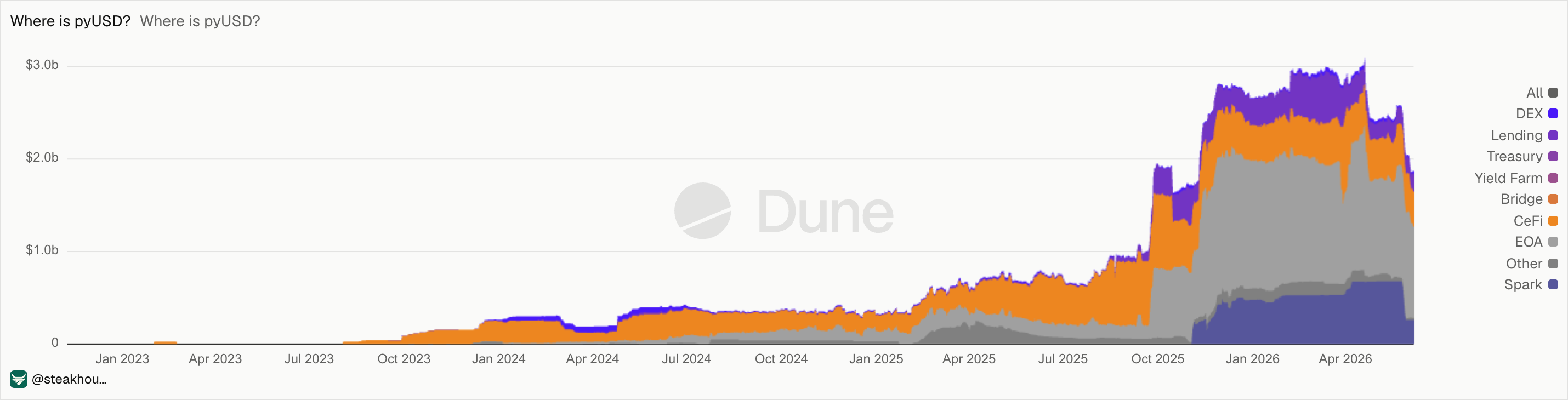

PYUSDの保有アドレスラベルごとの保有量を確認すると、以前はDEXでの保有が多かったようですが、現在はレンディングプロトコルへの保有が多くなっており、PYUSD独自のエコシステムが形成されつつあるとみられます。

日本円ステーブルコインはどこに滞留しているのか

キラーアプリが見当たらないという現実

ここで日本円のステーブルコインの話です。日本円ステーブルコインは制度的にはすでに動き始めており、JPYCをはじめ複数の発行体が動いています。しかし、日本円のステーブルコインを保有して何ができるのかという問いに対する答えは、現時点ではかなり限定的です。

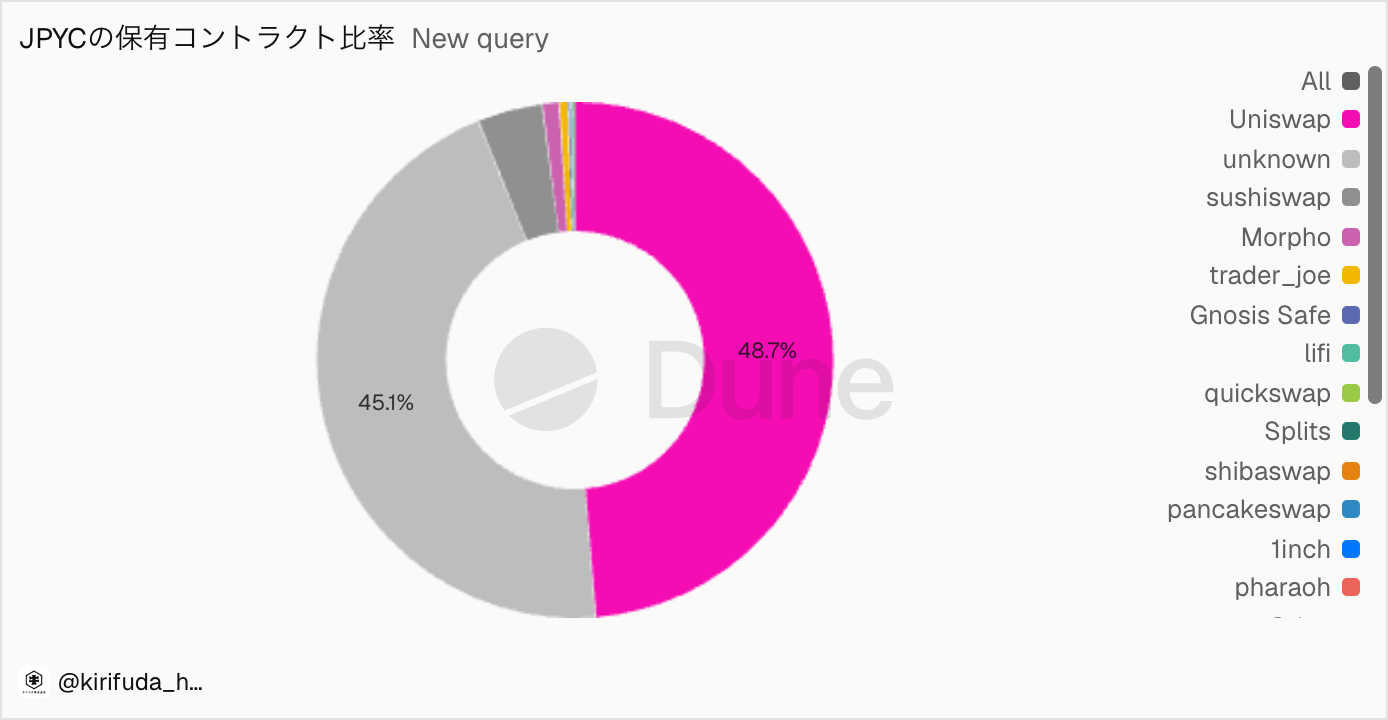

パブリックチェーン上でJPYCを保有したユーザーが、まずたどり着くのはDEXです。一定の利用はありますが、その多くはUSDCなどを取得するためのゲートウェイとして機能しています。オンチェーン分析ツールのDuneが提供するラベルデータをもとにみると現状のJPYC保有先アプリケーションの多くはDEXが占めています。

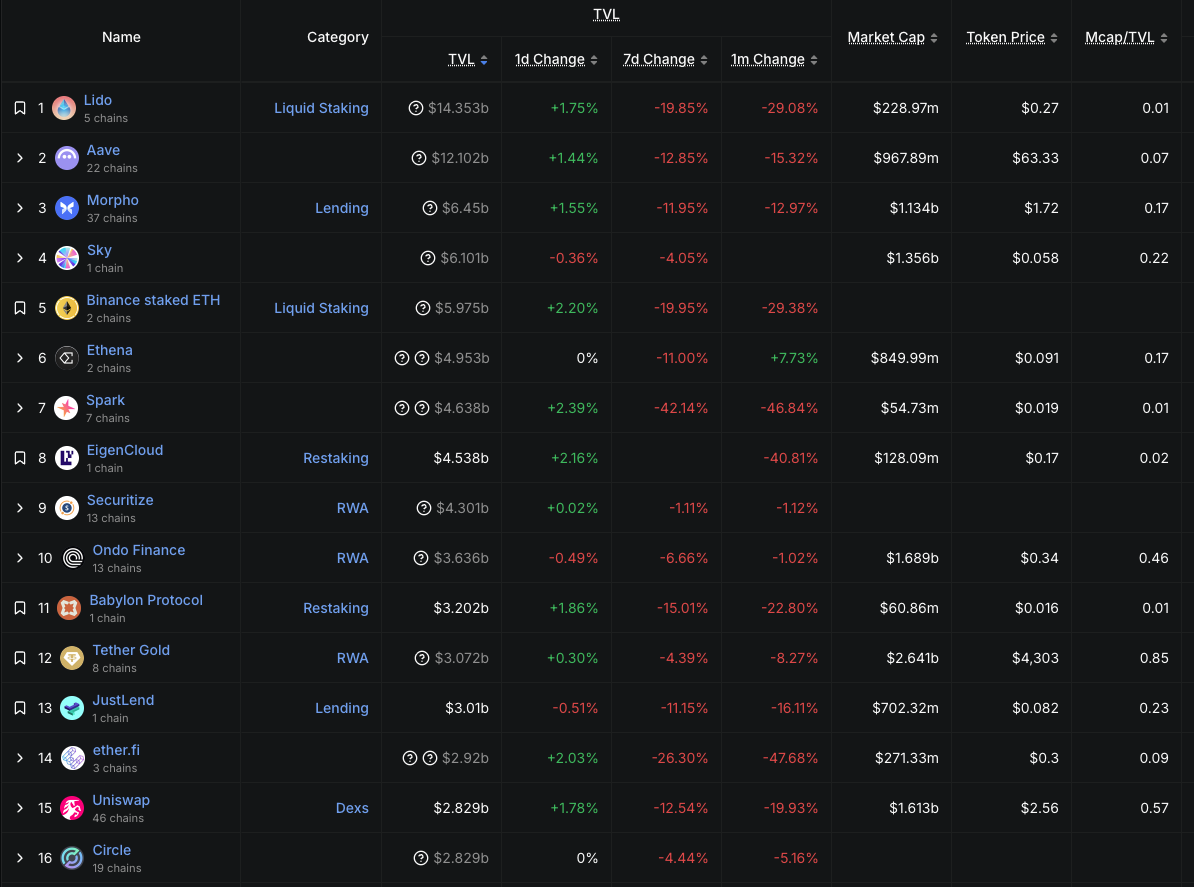

一方で、ドル建てステーブルコインで成立しているレンディング市場は、JPYC建てでは未成長領域といえます。実際、グローバルのマーケットでは、プロトコルのTVLは、ステーキングを除くとレンディングが上位を占めています

先ほどのether.fiの中では、決済の方法にDirect payとBorrow payという2つの方法があり、Borrow payの場合は預け入れた暗号資産を担保としてステーブルコインを借り入れることができます。つまり、クレジット決済のような日常的な決済の仕組みにステーブルコインのレンディングというシステムを組み込んでいます。

暗号資産を担保に借り入れを行うこと自体は、その暗号資産を利益確定させることなく日常の決済に利用できるというユースケースが存在しています。日本においては、暗号資産の税制を踏まえてもこうしたニーズは存在するとみられ、レンディング市場の成長余地は十分に考えられます。

滞留先がないことの大きな損失

ここで、滞留先がないことを、単にユーザーの利便性の問題として片付けてはいけません。少し話を大きく広げることになりますが、本質的には国富の流出にもつながります。

ステーブルコインをパブリックチェーンで発行すれば、その残高は世界中のどこからでもアクセス可能になります。逆に言えば、日本円のステーブルコインを皮切りに、国民の残高のポートフォリオが米ドルに流れやすくなるということでもあります。日本円建ての経済活動の収益が、どこに流れるかを考えると、日本国内に円ステーブルコインの滞留を引き受け、運用し、ユーザーに利回りを還元できるレイヤーが国内に存在しなければ、その収益は当然のように海外プロトコルや海外のフィンテックに流出していきます。

直近では、Hyperliquid上で日本株や日経225に連動する先物商品が取引可能になっており、取引高はHyperliquidの市場の中でも大きくないものの国内事業者が取り扱うべき指数が海外のサービスで取引されるような構図はすでに現れ始めています。

日本に必要なのは滞留のためのレイヤー

それでは、日本で何を整備すれば、円ステーブルコインに滞留と運用が生まれるのか。論点は大きく三つに整理できます。

一つ目は、運用先の制度的整理です。JPYC建てのレンディング、DEXプール、利回り商品。これらが日本国内のサービスとして提供される場合、現行の資金決済法・金商法・暗号資産交換業の枠組みで、どこに位置づけられるのかを明確にする必要があります。

二つ目は、プラットフォームレイヤーの整備です。Whopやether.fiが実現しているように、フィンテック・ウォレット・カード事業者が、滞留する円ステーブルコインの保有・運用・利用ができる環境を提供する必要があります。

三つ目は、ユースケースの拡張です。JPYCを借りて何をするのかという問いに、複数の答えを用意することが、レンディング市場の立ち上がりに直結します。JPYCの貸し先に関して、機関投資家やB2Bといった市場がまだ入ってきていないという点も、今後の成長余地といえます。

これら三つは相互に依存しています。制度が整わなければプラットフォームは構築できず、プラットフォームがなければユースケースは育たず、ユースケースがなければ運用先も成立しません。

まとめ

ステーブルコインを決済の側面から語っていると、既存のクレジットカード、QRコード、電子マネー決済などと比較することになり、それではビジネスチャンスが小さく見えてしまいます。しかし、ステーブルコインの本質を残高のインフラと捉え直すと、見え方は大きく変わります。

ステーブルコインが滞留し、運用され、利用されるという一連のプロセスがシームレスに繋がることで、ユーザーの利益は大きくなります。本記事ではステーブルコインの滞留をいかに実現するかという観点で見た時の事例として、Vedaを基盤としたether.fiやWhopのような事例やPYUSDを取り上げました。

今後ステーブルコインが広がるなかで、外貨との接続が容易になることは、ユーザーにとってのリスク管理手段となる一方、日本円の流出にもつながります。だからこそ、早急な整備が必要です。

参照データ

https://dune.com/ether_fi/liquidusd

https://dune.com/queries/3137921/5233648

Kraken DeFi Earn → Morpho deposits | Dune

Cryptocurrency Terms and Conditions

DeFi Earn by Kraken | Earn up to 5.38% on your cash and stablecoins

本記事は、キリフダ株式会社のBCI(ブロックチェーンインテリジェンス)チームが執筆しています。BCI Researchはブロックチェーンのデータを活用し、市場の動向を分析・調査を行うリサーチメディアです。