ステーブルコイン決済は「送金するだけ」ではない!4つの決済パターンとユーザー体験

著者

山口 睦生

Head of Blockchain Intelligence

エグゼクティブサマリー

ステーブルコインを決済に組み込む際に考慮すべきことは、実はかなり多く存在します。 一見すると「ステーブルコインを送金するだけ」のシンプルな仕組みに見えますが、実際には、 - ユーザーがどのウォレットを使うのか - 誰がトランザクションを生成するのか - 誰がガス代を負担するのか - どの程度ユーザー体験を制御するのか によって、決済体験や必要なシステム構成は大きく変わります。 前回の記事では、ステーブルコインや暗号資産を日常の支払いに接続する「クリプトカード」の仕組みと市場動向を取り上げました。クリプトカードは、Visa・Mastercardといった既存のカードネットワークを利用して、ステーブルコインや暗号資産を日常決済に接続するアプローチです。 それに対して本記事で扱うのは、QR決済・ウォレット接続・オンチェーン送金などを活用した、よりブロックチェーンネイティブな決済体験です。 本記事では、ステーブルコイン決済を導入する際に、どのような決済パターンが存在するのか、また、その違いによってユーザー体験やシステム設計がどのように変わるのかを整理していきます。 なお本記事は情報提供を目的とした調査・解説であり、特定の金融商品や暗号資産への投資を勧誘するものではありません。また、本記事に登場する暗号資産・ステーブルコインの税務上の取り扱いについては、執筆時点での一般的な解釈をもとに整理したものであり、個別の課税関係は取引内容や状況によって異なります。実際の申告・納税にあたっては、必ず税理士等の専門家にご相談ください。

ステーブルコイン決済のメリットは何か

すでに我々の生活には、交通系IC・クレジットカード・QRコード決済など、多様な決済手段が存在しています。その中に、さらに「ステーブルコイン決済」という新しい決済手段を加えることには、どのようなメリットがあるのでしょうか。

支払いユーザー側のメリットは「資産と決済の統合」

ステーブルコイン決済の大きな特徴の一つは、保有している暗号資産やオンチェーン上の資産を、売却・銀行出金を経由せず、そのまま支払いに利用できる点です。従来、暗号資産や証券などの金融資産を日常の支払いに利用するためには、

- 資産を売却する

- 銀行口座へ出金する

- 着金を待つ

- 法定通貨として決済する

というプロセスが必要でした。

この際には、売買手数料・出金手数料・時間的なラグが発生するため、「投資用資産」と「日常決済」は分離して管理されることが一般的でした。

一方、ステーブルコイン決済では、ウォレット内にある資産をそのまま支払いに利用できます。さらに、レンディングなどを利用して、暗号資産を売却せずに担保化し、借り入れたステーブルコインを日常決済に利用することも可能になります。

つまり、オンチェーン上では、

- 資産保有

- 運用

- 借入

- 決済

が一つのウォレットの中で接続されるようになります。

店舗・事業者側のメリットは「手数料」と「キャッシュフロー」

店舗・事業者側にとっての大きなメリットの一つは、決済コストの削減です。クレジットカード決済では、加盟店手数料として売上の2〜3%程度が差し引かれることが一般的です。一方、ステーブルコイン決済では、加盟店自身がウォレットを保有して直接受け取る構成を取ることで、決済手数料を大幅に抑えられる可能性があります。

また、クレジットカード決済やQR決済では、加盟店への入金まで数日〜数週間のタイムラグが発生することがあります。ステーブルコイン決済では、決済と同時にウォレットへ直接着金するため、キャッシュフロー改善のメリットもあります。

ステーブルコイン決済の体験の根幹は、ウォレットで決まる

ステーブルコイン決済では、どのウォレットを前提にするかによって、ユーザー体験やシステム構成が大きく変わります。

特に従来のクレジットカード決済やQR決済と大きく異なるのは、ブロックチェーン上で送金を実行する際には「トランザクション手数料(ガス代)」が必要になる点です。

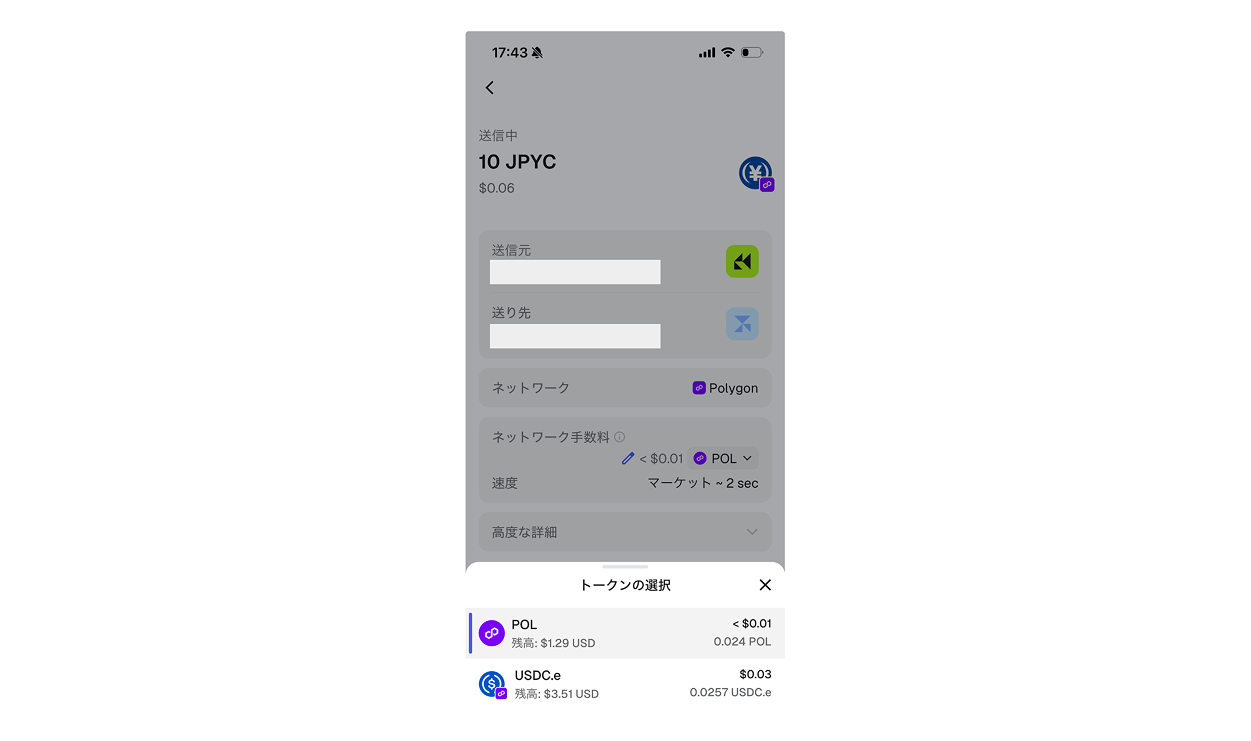

例えば、Ethereum・Polygon・Baseなどのブロックチェーンで、USDCやJPYCといったステーブルコインを送金する場合でも、その送金処理自体はブロックチェーンネットワーク上で実行されます。

その際に、ネットワークに対する処理手数料として、ETHやPOLなどのネイティブトークンが必要になります。つまり、ステーブルコイン残高があるだけでは送金を実行できず、ガス代としてそのブロックチェーンに対応するネイティブトークンを保有しておく必要があります。

Polygon上でJPYCを送金する場合でも、POLを少額保有していなければトランザクションを実行することはできません。

一部のウォレットではネイティブトークン以外でガス代を支払えるケース(上記の画像ではUSDC.eというステーブルコインで支払える)もありますが、この体験はウォレット側の実装に依存します。

そのため、ステーブルコイン決済を設計する際には、

- ガス代をユーザーが負担するのか

- 事業者側が肩代わりするのか

- ガス代の存在をユーザーに意識させないのか

といった設計が重要になります。

また、「既存ウォレットを前提にするのか」「専用ウォレットを提供するのか」によっても、実現できるUXや導入難易度は大きく変わります。

現在の市場では、多くのユーザーがMetaMaskなどのEOA(Externally Owned Account)型ウォレットを利用しており、Account Abstractionのようなユーザーがガス代を意識しなくても良い設計に対応したウォレットはまだ限定的です。

そのため、ステーブルコイン決済の導入パターンは、大きく以下のように整理できます。

- ユーザーにすでに普及しているウォレット(Metamask など)をそのまま利用する

- AAに対応したウォレットや専用ウォレットを提供してUX全体を制御する

- 既存の決済ネットワークに接続する

上記の内容を踏まえて、ステーブルコイン決済のパターンを4つに分けて整理していきます。

ステーブルコイン決済のパターン

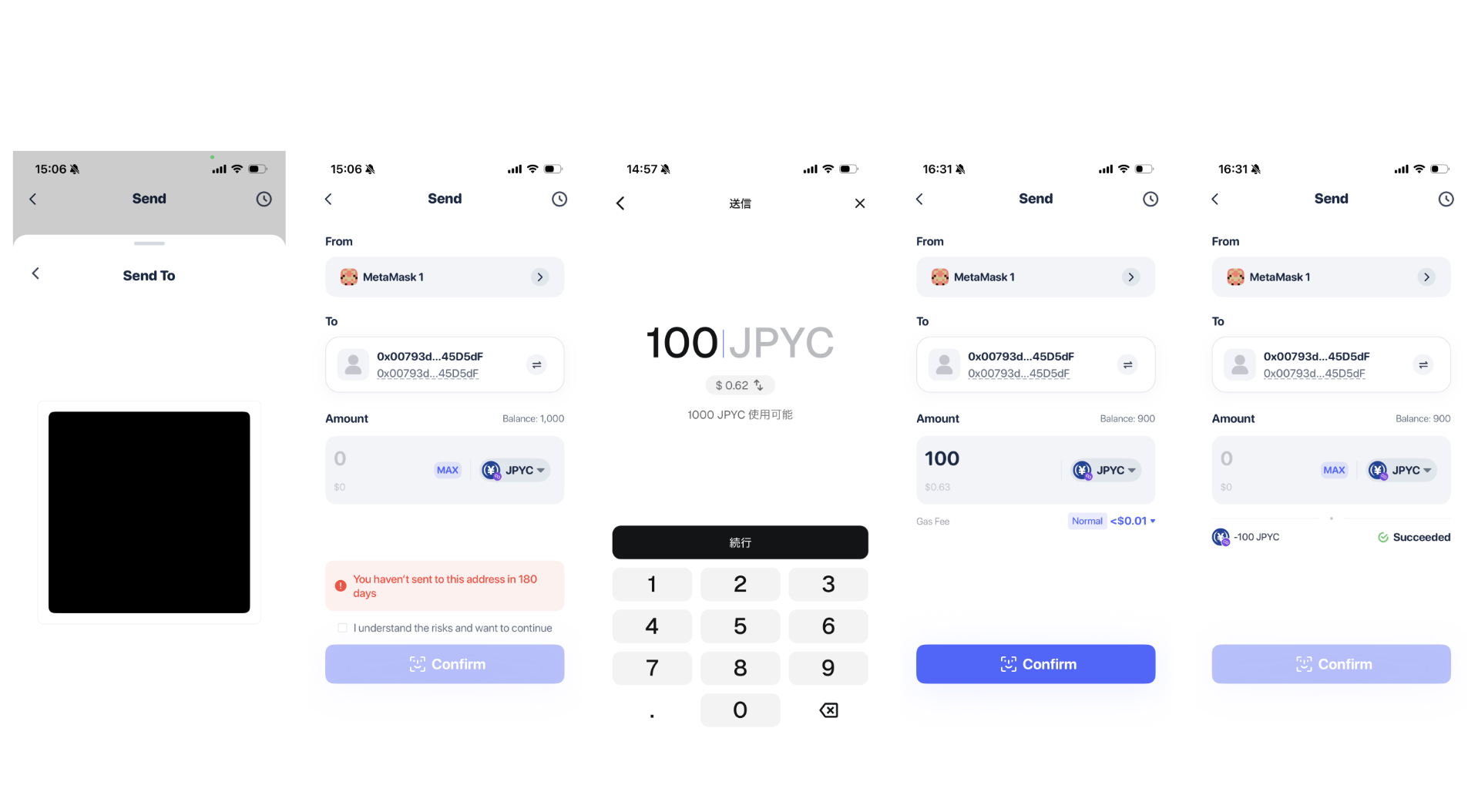

パターン①:ユーザーがすでに保有しているウォレットからの直接送金

ユーザーは、自身が保有しているMetaMaskなどのウォレットから、加盟店のウォレットアドレスへ直接ステーブルコインを送金します。店舗側のウォレットへの入金を確認することで決済を成立させます。そのため、店舗側は受け取り用のウォレットを導入するだけのため導入コストを低く抑えることができます。

しかし、さきほどの通り、ユーザーに広く普及しているウォレットは、ガス代をユーザー側が負担することが基本的な設計となっているため、決済用のステーブルコインに加えて、そのブロックチェーンのネイティブトークンをユーザーが保有しておく必要があります。また、店舗側も決済の完了はウォレットへの入金で確認することになるため、決済情報の連携などにも課題があります。

後述しますが、普及済みのウォレットでもガスレス送金を実現しているウォレットもあり、日本国産のウォレットであるHashPort Walletは、ガス代をユーザーが負担せずに決済を行うことができるようなものもあります。

メリット

- ユーザーは日頃使い慣れたウォレットで決済を実行できる

- 加盟店側はウォレットを用意するだけのため導入コストが低い

デメリット

- ユーザーがガス代を負担する必要がある

- 決済情報とPoSデータを連携しづらい

- UXがウォレットアプリに依存する

- 送金ミスやチェーン選択ミスが発生しやすい

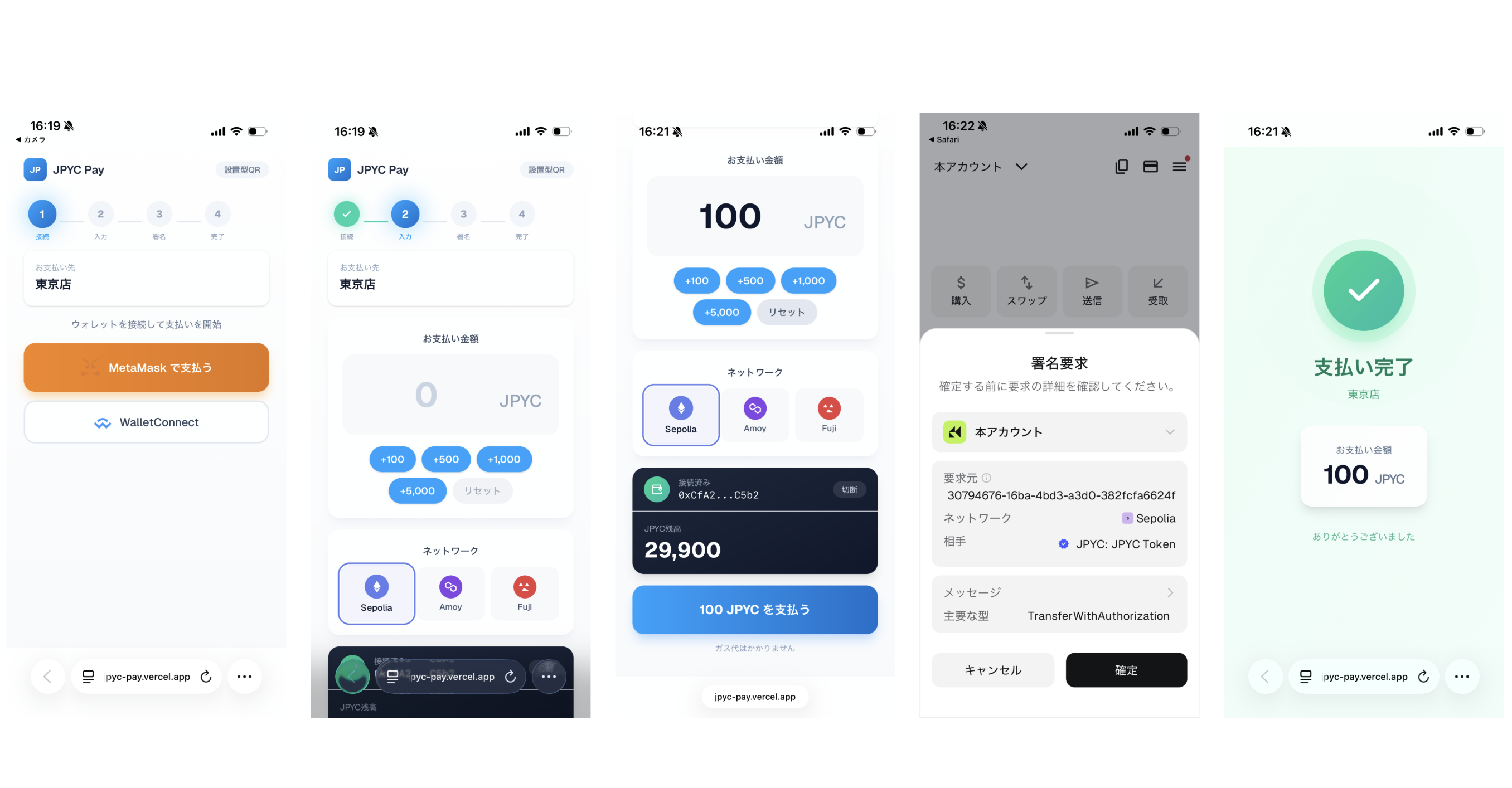

パターン②:ユーザー保有ウォレットを活用した決済システム連携

ユーザーの既存ウォレットを活用しながら、事業者側が決済体験を補完するパターンです。加盟店や決済システム側が、署名リクエスト(Payment Request)を生成し、ユーザーはその内容をウォレットで承認することで決済を実行します。

決済額やチェーン選択のミスを防ぐことやガス代をユーザー負担じゃない形で決済を実現できる点などの送金における体験はよくなる一方で、ウォレット接続やトークンへのApproveなどの操作が発生するためユーザー体験が煩雑になりやすくなります。

パターン①と②の違いは、「ユーザーが単純にウォレット送金を行うか」、それとも「決済システム側が支払いフローを生成・制御するか」という点にあります。

メリット

- 既存ユーザー基盤を活用できる

- 決済IDとトランザクションを紐付けやすい

- ガス代を事業者側が負担する設計を組み込みやすい

- UXをある程度統一できる(ウォレットの接続や署名体験はウォレットに依存)

デメリット

- ウォレット接続などの操作が必要になる

- Approveなどの追加操作が発生するケースがある

- UXが複雑化しやすい

- ガス代を肩代わりする場合、別の主体の負担が発生する

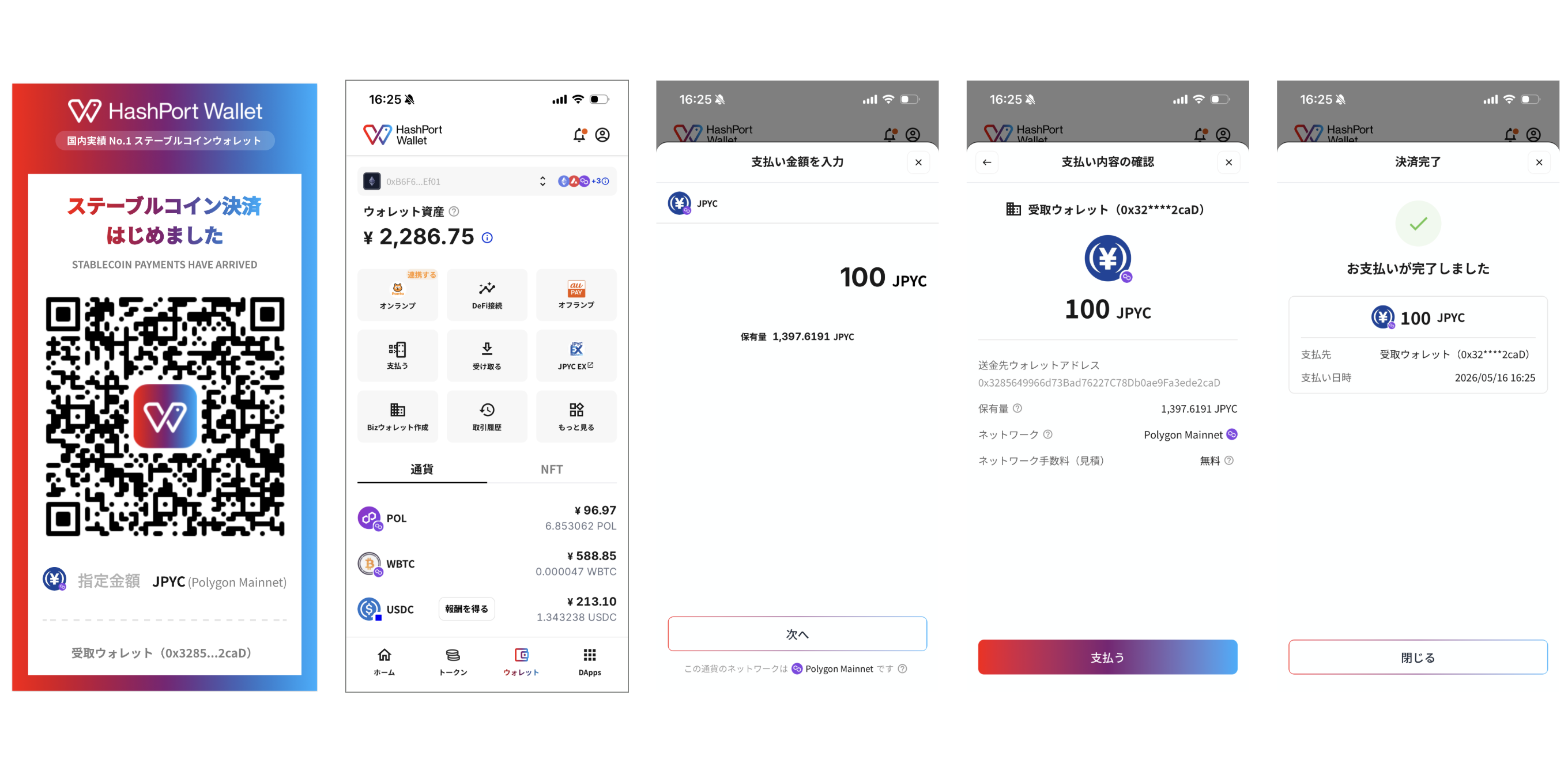

パターン③:専用ウォレットによる決済

事業者側が、決済専用のウォレットやアプリケーションを提供し、その中でステーブルコイン決済を完結させるパターンです。従来のほとんどのウォレットでは、ユーザー自身がガス代となるネイティブトークン(ETH、POLなど)を保有し、送金内容を確認した上でトランザクションへ署名する必要がありました。

一方、このパターンでは、事業者側がウォレット設計そのものを管理することで、

- ガス代の肩代わり

- 署名フローの簡略化

- 決済専用UIの提供

- 生体認証による承認

- アプリ内での残高管理

など、Web2に近い決済体験を実現しやすくなります。

また、Account AbstractionやPaymasterなどを活用することで、ユーザーがガス代を意識せずに決済を行うことも可能になります。

先述の通り、HashPort Walletでは、アプリ内で発行される決済用QRに対してガスレス決済を実現しており、ユーザーのガス代負担をウォレット運営側で負担しており、このパターン③に最も近いです。

メリット

- ガス代をユーザーが意識しなくてよい

- UXを統合的に設計できる

- Web2に近い決済体験を実現しやすい

- 決済フローをサービス側で制御しやすい

デメリット

- 新規ウォレットのオンボーディングが必要になる

- ユーザーが資産を新しいウォレットへ移す必要がある

- ウォレット運営・保守コストが発生する

- ガス代を肩代わりする場合、別の主体の負担が増える

パターン④:クリプトカードのような既存決済ネットワーク活用型

ユーザーは、事前にクリプトカード系サービスへステーブルコインを預け入れ、実際の決済はVisa・Mastercardなど既存のカードネットワークを通じて実行されます。

加盟店側から見ると、通常のカード決済と大きく変わらない形でステーブルコインを利用することができます。

メリット

- 既存の決済ネットワークのため利用可能店舗数が多い

- 加盟店側の新規導入コストが少ない

- ユーザーは既存決済インフラをそのまま利用できる

デメリット

- 加盟店手数料は従来通り発生する

- カードネットワークの審査・規制に依存する

- 実際の決済処理は中央集権型インフラに依存する

クリプトカードの現在の市場環境や主要プレイヤーは前回の記事にまとめて書いているのでそちらを参考にしてください。

年300%の成長市場!ステーブルコインで決済を実現するクリプトカードの実態

まとめ

ステーブルコイン決済と一口に言っても、実現したい要件によって様々なパターンが考えられます。また、現実の市場では、ユーザーにすでに普及しているウォレットを活用するパターンと、専用ウォレットによって実現していくパターンが並行して進んでいます。

今後、Account Abstractionなどの普及によって、ガス代を意識しない決済体験はさらに一般化していく可能性があります。

一方で、既存ウォレットとの互換性や、既存ユーザー基盤をどのように活用するかは、引き続き重要な論点になりそうです。

なお、本記事では主に「決済体験」や「ウォレットUX」の観点から、ステーブルコイン決済のパターンを整理しましたが、実際に事業としてステーブルコイン決済を導入する場合には、今回取り上げたUX設計以外にも、

- 規制・ライセンス対応

- KYC/AML

- 会計・税務処理

- 不正送金や誤送金のペイバック方法

- チェーン選定

など、検討すべき論点が数多く存在するため、上記の内容はまた別の記事で取り上げています。

本記事は、キリフダ株式会社のBCI(ブロックチェーンインテリジェンス)チームが執筆しています。BCI Researchはブロックチェーンのデータを活用し、市場の動向を分析・調査を行うリサーチメディアです。

ブロックチェーンのシステム開発やオンチェーン金融でのお困りごとはのお問い合わせはこちらから