年300%の成長市場!ステーブルコインで決済を実現するクリプトカードの実態

著者

山口 睦生

Head of Blockchain Intelligence

エグゼクティブサマリー

ステーブルコインを決済に使う動きが、専用の暗号資産決済網ではなく、VisaやMastercardのような既存のカードネットワーク上で広がり始めていることをご存知でしょうか? 足元では、ステーブルコインや暗号資産(これらを総じて「クリプト」)を原資としてカード決済を行う「クリプトカード」の市場が急速に立ち上がっています。オンチェーンで観測されるクリプトカード関連の決済額は、2026年4月には月6.5億ドルを超え、日本円にして月間1,000億円規模に達しています。 さらに、この数字には、Coinbaseのようにオフチェーンで残高管理を行うカードの取引は含まれていません。実際の市場規模は、見えているオンチェーンデータよりもさらに大きい可能性があります。 今回の記事では、ステーブルコインなどブロックチェーンで発行されるトークンをカード決済に使えるクリプトカードについてまとめていきます。クリプトカードとは何か、どのような構造で成立しているのか、なぜいま市場が立ち上がっているのか、そして国内事業者やカードイシュアが参入する際にはどのような規制上のハードルがあるのかを整理します。 クリプトカードの検討事業者やステーブルコインを決済に活用することを検討している事業者はぜひ目を通していただければと思います。

暗号資産・ステーブルコインで決済を実現するクリプトカードとは

クリプトカードとは、保有しているクリプト、主にステーブルコインを原資として、Visa・Mastercard・JCBといった既存の国際ブランドの決済ネットワーク上で支払いを完結させられるクレジットカード/デビットカードを指します。ユーザーが店頭やECで通常のカードと同じように決済を行うと、その裏側でステーブルコインがリアルタイムに法定通貨へ変換され、加盟店には法定通貨建てで支払金額が支払われる仕組みです。

加盟店側からみれば、受け取りはこれまでどおりの法定通貨建ての売上であり、Visa・Mastercardの既存ネットワークを使うため、新たな決済端末やシステムを導入する必要はありません。一方で、ユーザー側は、保有しているステーブルコインを取引所で都度法定通貨に出金する手間なく、そのまま日常の決済に充てることができます。

クリプトカードは、新しい決済ネットワークをゼロから作るプロダクトではなく、あくまで既存の国際ブランドのレールに、ステーブルコインの入出金とリアルタイム両替の機能を載せたものであり、ユーザー・加盟店・カードネットワークの三者からみればUXは従来のカードと変わりません。クリプトカードの裏側にステーブルコインを取り扱うフロントエンド事業者と、Visa/Mastercardの加盟資格をもつ発行体(Issuer)が結びつき、オンチェーンの残高を即時に法定通貨へ変換するパイプラインを成立させた点にあります。

クリプトカードが生まれた需要

クリプトカードがここ1〜2年で急速に立ち上がってきた背景には、クリプトの使い道に対する慢性的な不足と、それを既存の決済レールに接続できる環境の整備の変化があります。

ステーブルコインの出先の需要の拡大

クリプトで日々の支払いを完結させようとすると、加盟店側に独自の暗号資産決済システムを導入してもらうか、あるいはユーザー側が暗号資産を取引所で法定通貨に出金してから利用するか、ほとんどいずれかの選択肢をとるしかありませんでした。

前者は複数の事業者が長年取り組んできた領域ですが、加盟店の対応が広がりにくく、ユーザーから見ても「使える店」を都度確認する必要があり、利用シーンは旅行・ECの一部などに限られる状況が続いていました。後者は税務上の損益確定や出金手数料・着金タイミングの問題があり、日常決済の手段としては摩擦が大きいものでした。

決済ネットワーク側の動き

また、決済ネットワークを新規に構築することの難易度は非常に高いです。日本国内ではPayPayがリリース直後に大規模なポイント還元キャンペーンを実施し、加盟店とユーザーを同時に獲得することで決済ネットワークを立ち上げましたが、加盟店開拓・端末展開・マーケティング投資には数千億円規模の資金が必要となりました。

事業者単独で同等のネットワークをゼロから構築するのは現実的ではなく、Visa・Mastercardといった既存ネットワークに乗せるアプローチが最も合理的な解になります。

そんな中、VisaもMastercardは、クリプト決済に積極的に取り組みをスタートし、 クリプト企業との連携を続々と開始しています。

Visa

Mastercard

規制環境の整備の変化

EUのMiCA(暗号資産市場規則)は2024年12月から本格適用が始まり、ステーブルコイン発行体やCASP(暗号資産サービス提供者)の認可制度が整備されました。米国でも2025年に成立したGENIUS Actを含む立法が進み、ステーブルコインを既存の決済ネットワークに統合するための法的な土台がそろいつつあります。

日本国内でも資金決済法改正により電子決済手段(ステーブルコイン)の取扱業者制度が整備され、SBI VC Tradeなどがライセンスを取得して国内ユーザーへの提供を開始しています。

これらの環境変化を背景として、Visa・MastercardはBINスポンサーシップやクリプト・パートナー・プログラムを通じてクリプトプレイヤーを既存決済ネットワークに統合する動きを強めていると考えられます。

クリプトカードの成長状況

オンチェーン決済額の成長

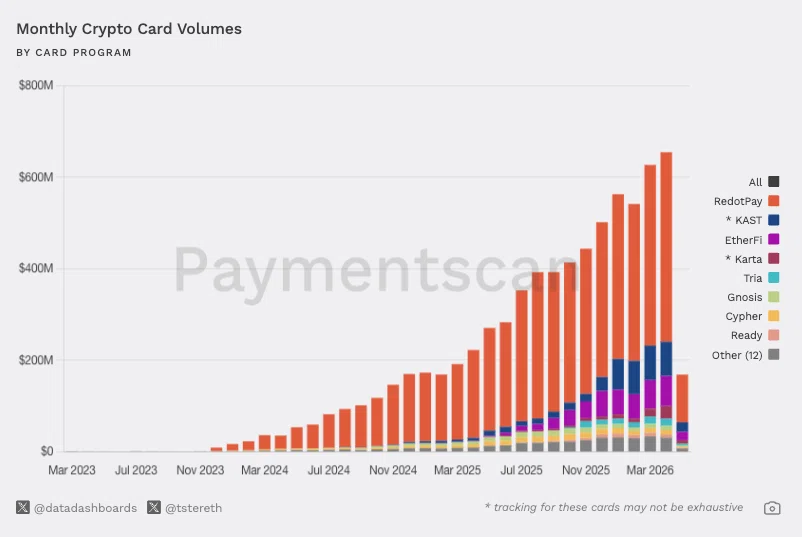

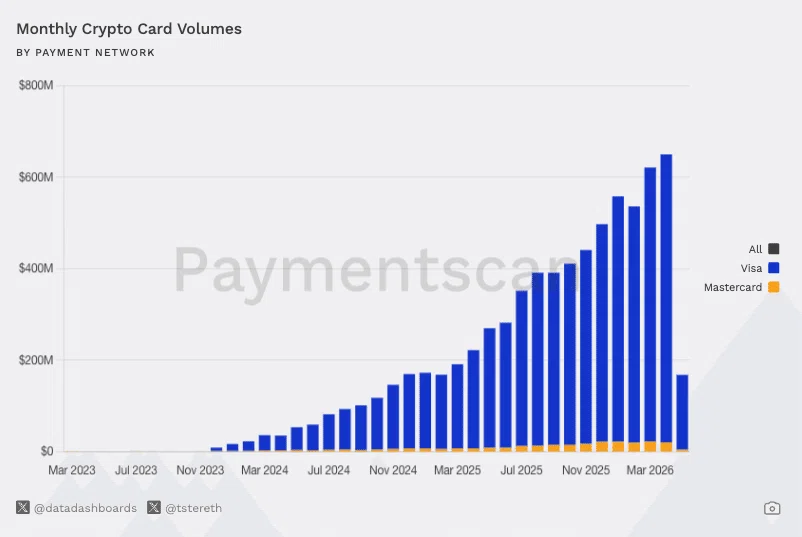

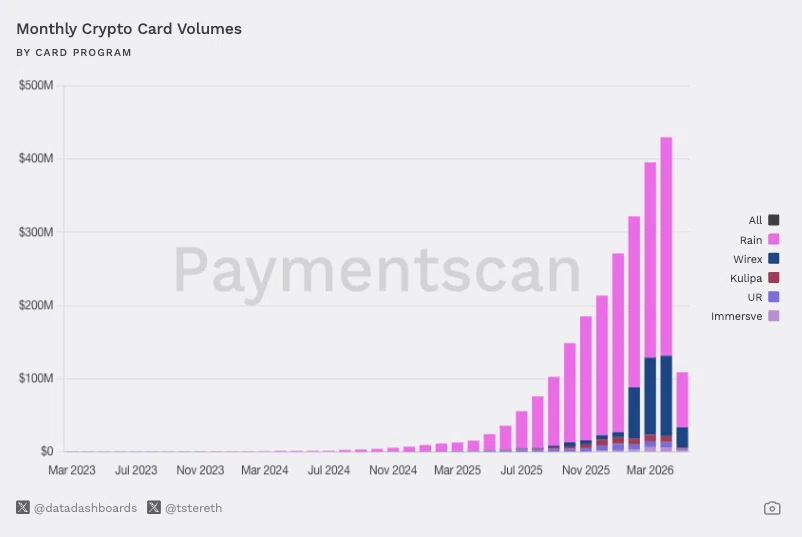

クリプトカードの成長を最も端的に示すのが、ステーブルコインを原資とするオンチェーン決済額です。オンチェーンデータによれば、2023年初頭は月次1,500万ドル前後で推移していたところから、2026年4月時点では月次6億5,000万ドルを超える水準に達しており、約3年間で40倍以上の成長を記録しています。

ここで重要なのは、上記の数値はあくまで「オンチェーン上で観測されるカード関連送金」に限定されたものという点です。Coinbaseのように自社内のオフチェーンで残高管理を完結させているカード発行体の取引は、この数値には反映されません。実際のクリプトカード市場全体の流通額は、オンチェーンで観測される金額を相当程度上回ると見るのが自然です。

国際ブランドのシェア

クリプトカードに関わる国際ブランドの内訳をみると、現時点ではVisaがネットワークシェアの大半を占めており、Mastercardが追随しています。

一方でMastercardは、2025年から本格展開しているクリプト・パートナー・プログラムを通じて、クリプトのプレイヤーがMastercardの決済レールに直接接続するためのフレームワークを整備しており、今後のシェア構造の変化の可能性があります。

クリプトカードの震源地はどこか

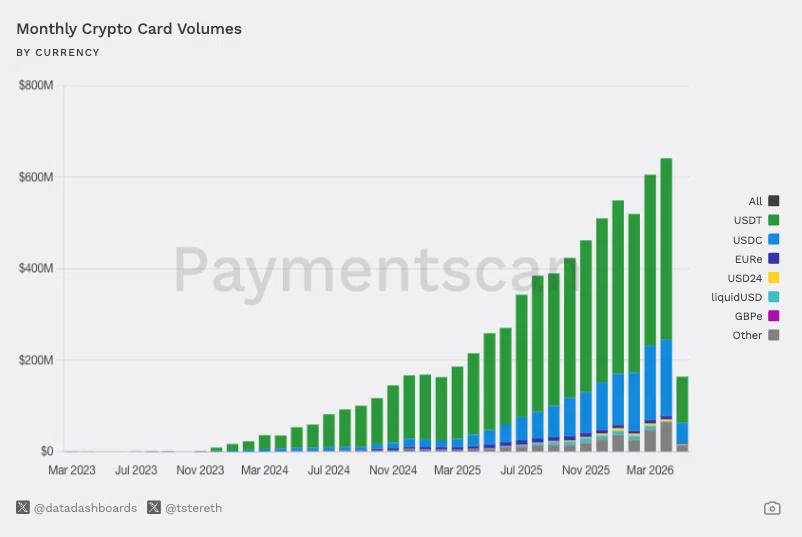

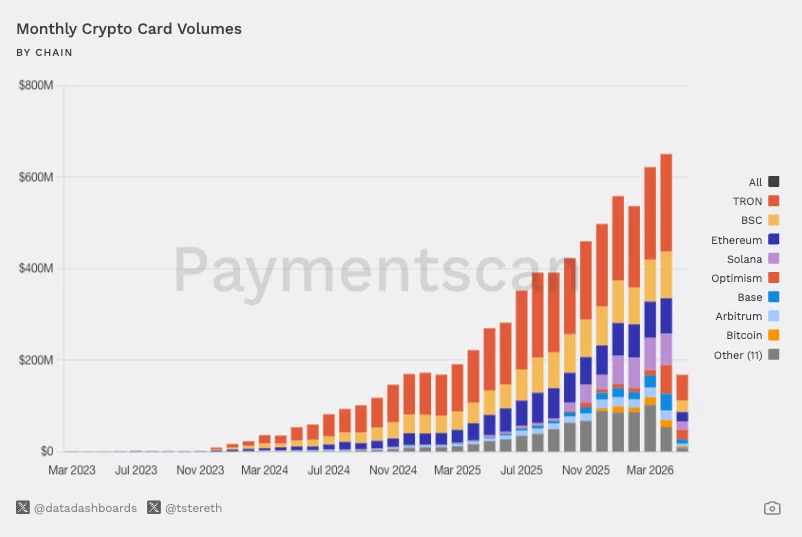

クリプトカードの決済原資として使われるステーブルコインを集計すると、ネットワークにおいては、Tronが最大のシェアを占め、BSC・Ethereum・Solanaが続く構成となっています。

USDTがTron上で送金ユースケースに強みを持つという前回の記事で触れた内容が、決済シーンにそのまま現れていることがわかります。前回の記事で触れたUSDTの利用が予想されるエリアとして南アジア・中東・アフリカを挙げました。

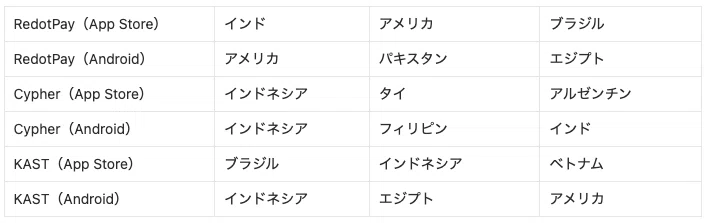

アナリティクスツールを使って、各種クリプトカードのダウンロード上位の国を調べてみると、インド・インドネシア・タイ・フィリピンといったアジア諸国が目立ちます。また、ブラジル、アルゼンチンといった南米地域の利用も見られ、先ほどのUSDTを利用されている地域と一致していることがわかります。

Google Trendで「Crypto card」やアナリティクスツールでは結果が出なかった「ether.fi」などを調べると、アフリカ地域や中国・台湾・シンガポールのエリアでの検索トレンドが上位に来ていることがわかります。

クリプトカードを支える主要プレイヤー

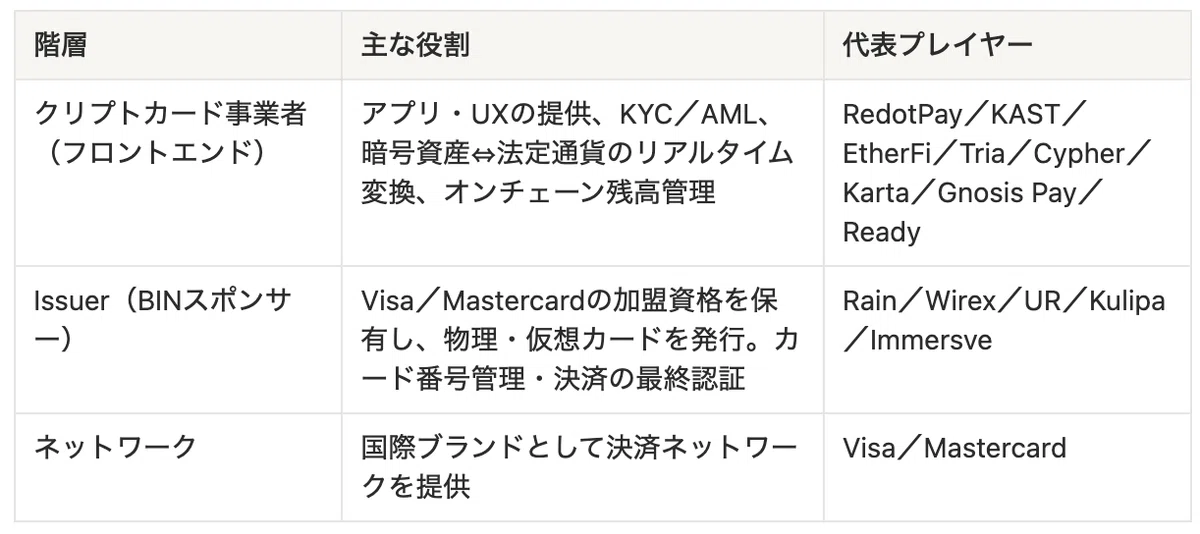

クリプトカードは単一の事業者で完結するプロダクトではなく、ユーザーに直接プロダクトを提供するフロントエンド事業者、金融規制下でカードを発行するIssuer、そして決済ネットワークを担う国際ブランドという大きく3層構造の上に成り立っています。また、今回は取り上げませんが、加盟店側がカード決済を実行したのちに決済額を請求する先であるアクワイアラーの存在や加盟店本体も役割としては存在します。

クリプトカード事業者(フロントエンド)

ユーザーが直接触れるアプリやカードプロダクトを設計・運用する層です。アプリ上で口座開設からKYC、ステーブルコインの入金、カードの発行、決済時のリアルタイム両替までを一気通貫で提供します。

Issuer(BINスポンサー)

カードを「実際に発行する」金融規制上の主体です。Visa・Mastercardの加盟資格(プリンシパルメンバーシップ)を持ち、BIN(Bank Identification Number)の管理、物理カードと仮想カードの発行、決済時のオーソリゼーションの最終認証を担います。

Rain(米国)、Wirex(英国)、UR(スイス)、Kulipa(フランス)、Immersve(ニュージーランド)などが代表的なIssuerで、フロントエンドの事業者と契約を結び、規制対応・リスク管理・カード発行のオペレーションを引き受けます。Issuerの本拠地によって、提供できる地域・通貨ペアの制約が異なり、結果としてフロントエンドの展開戦略にも影響します。

クリプトカードを取り扱うIssuerの中でもRainは、EtherFiやTriaなど複数の代表的なクリプトカードの発行をサポートしており、取扱高のシェアを占めています。以下のグラフに記載はありませんが、RedotPayのIssuerは、StraitsXがサポートしています。

ネットワーク(Visa/Mastercard)

決済ネットワークを提供する国際ブランドです。クリプトカードに対しては従来の加盟資格に加えて、クリプト事業者との連携を前提とした認可スキームやステーブルコイン決済のパイロットプログラムを整備しています。

Visaは2023年から段階的にクロスボーダー送金へのUSDC活用や、Solana上での決済連携を進めており、Mastercardもクリプト・パートナー・プログラムでIssuer・カード事業者を取り込む動きを強めています。

日本国内におけるクリプトカードの必要性

これまで見てきた通り、クリプトカードが普及しているのは、主にステーブルコインが生活インフラとして定着している発展途上国や、外貨のドル建て資産を日常的に活用する地域です。

一方、日本国内では、決済インフラも成熟していることを考えるとクリプトカードは必要なのかに触れていきたいと思います。

日本国内でも、暗号資産が2028年に金商法に移行することをはじめとして、新しい金融のアセットクラスとして認知が進んでおり、今後日本国内でも展開が予想される暗号資産ETFはすでに19兆円近くの運用があります。

暗号資産ETFの運用額推移

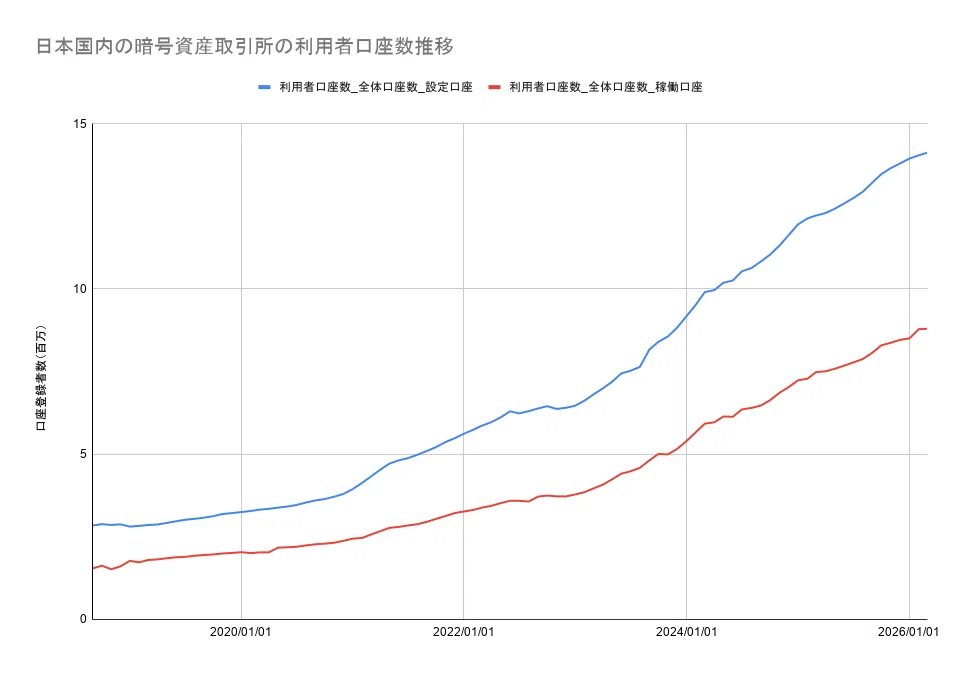

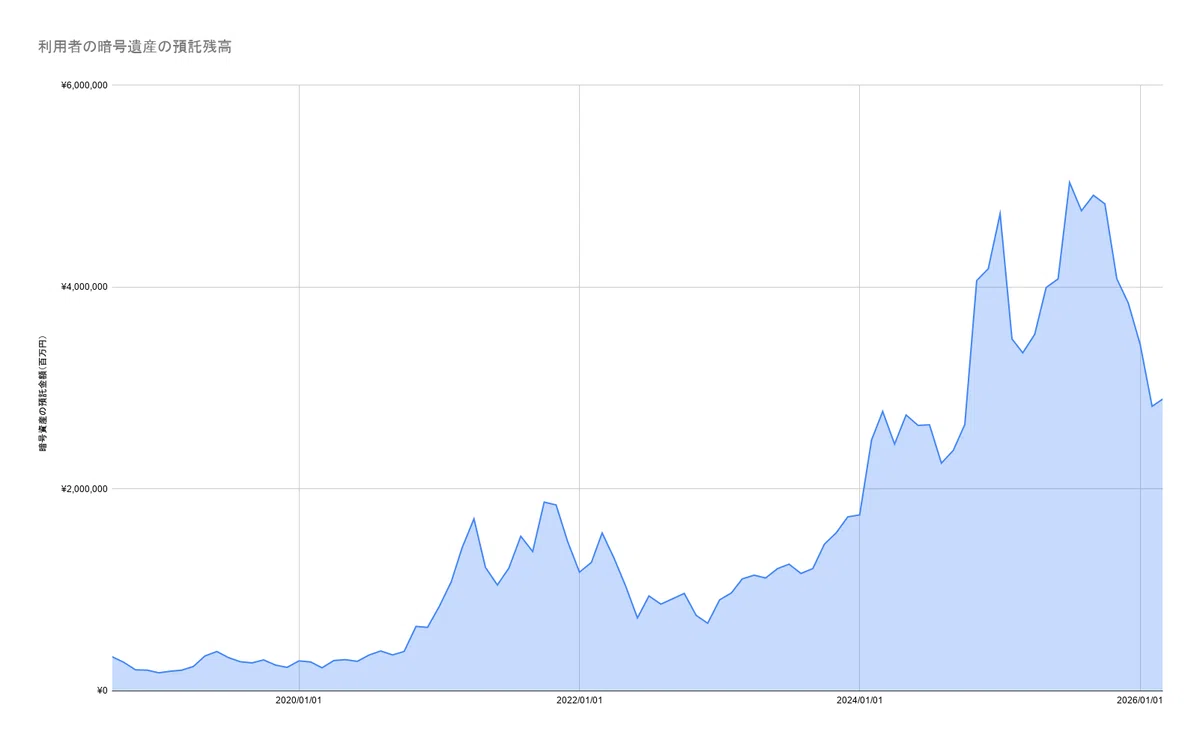

また、日本国内の暗号資産の取引所では1,400万件の口座登録数にまでに成長し、暗号資産交換業者に預け入れられている金額も2.8兆円に達し、一時期は5兆円を超えました。この金額は取引所に預け入れられている金額のため、ノンカストディウォレットに移している金額も含めると、さらに大きな市場であることがわかります。

暗号資産やステーブルコインのようなクリプトは、ブロックチェーンという統一された基盤の中で取り扱うことができるため、これまでの金融資産よりも流動的に動かすことができます。日本において資金決済法から金融商品取引法に移行するのに時間がかかったのは、クリプトを日常的な決済手段として捉えるか、有価証券のような資産として捉えるかを一意に判断することが難しかったのも一つの理由として考えられます。

最終的にはブロックチェーンのトークンという大きな枠組みの中でも、ビットコインやイーサリアムのような暗号資産を金商法で取扱い、JPYCやUSDCのような法定通貨に連動するようなステーブルコインを資金決済法のもとで整理されることになったわけですが、ステーブルコインを日常的な決済として取り扱うためには冒頭に触れたような大きな摩擦があります。

そこで、ステーブルコインをより日常的な決済場面に落とし込む手段としてクリプトカードの存在は日本国内においても同様に重要なものとなります。

日本国内でのクリプトカードの動き

日本国内では、暗号資産交換業者・電子決済手段等取扱業者がVisa・JCBと組む形で、2026年に入ってから相次いでクリプトカードのリリース・発表を行っています。

- SBIグループとVisaが連携、暗号資産(BTC、ETH、XRP)が貯まるクレジットカード誕生(SBI VCトレード, アプラス)|ニュースリリース|

- 日本初* 暗号資産取引所の資産から引落しできるクレジットカード「EPOS CRYPTOカード forbitbank」が誕生

- カードショッピングで暗号資産BNBが貯まる「Binance Japan Card」が登場

これらに加えて、Slash Cardようなスタートアップも、オンチェーン領域での決済を実現するプロダクトを提供しています。海外大手プレイヤーが先行する一方で、国内では「暗号資産交換業のライセンスを保有する事業者」と「国際ブランドのクレジットカード会社」の組み合わせが現実的なフォーマットとして定着しつつあります。

国内市場の特徴として、暗号資産そのものを決済原資にする設計が現状多く、電子決済手段(USDC・JPYC等のステーブルコイン)を原資とする設計は多くありません。ライセンス制約が起因していると予想されますが、暗号資産決済の場合、税務上の理由から、ユーザーにとっては体験が良いものになります。

クリプトカードを実現する上での壁

ここまで述べてきたとおり、クリプトカードは既存決済レールと暗号資産事業者の組み合わせで成立する点が最大の強みです。一方で、国内事業として展開する際には金融規制と税務の両面で複数のハードルが存在します。

事業者側の課題:必要ライセンスの取得の難易度の高さ

クリプトカードを国内事業として展開する場合、決済時に発生する暗号資産・電子決済手段と法定通貨の交換オペレーションがどのライセンス領域に該当するかを慎重に整理する必要があります。

クリプトカードでは、ユーザーが保有する暗号資産・電子決済手段を法定通貨へ交換するオペレーションが発生する場合、原資のスキームに応じて暗号資産交換業や電子決済手段等取引業・電子決済等取扱業のライセンスを保有する必要があります。

さらに、暗号資産と電子決済手段の双方を取り扱う場合は、両方のライセンスを取得・維持しなければなりません。ライセンス取得には自己資本要件・分別管理・KYC/AML体制・システム監査などの義務が付随し、参入障壁は決して低くありません。

ユーザー側の負担:暗号資産決済時の税務

ユーザーから見たクリプトカードの最大の使い勝手の問題は、暗号資産を直接の決済原資にした場合の税務です。日本の税制上、暗号資産での決済は「決済時点での売却」と扱われ、取得価額との差額が雑所得として課税対象になります。決済のたびに損益確定が発生する設計のため、利用頻度が高い決済手段としては税務処理が極めて重くなります。

本節で触れた税務上の取り扱いはあくまで現時点における一般的な整理であり、個別具体的な課税関係は取引内容や利用形態、保有資産の構成によって異なります。実際の申告・納税の判断にあたっては、必ず税理士等の専門家にご相談ください。

まとめ

クリプトカードは、ステーブルコインの保有残高を、Visa・Mastercardという既存の決済ネットワークの上に直接持ち込むことで、これまで「保有はしているが日常で使えない」状態にあったステーブルコインに明確な出口を与えるプロダクトです。新しい決済端末を加盟店に普及させる必要がなく、Visa・Mastercardの加盟資格をもつIssuerと、暗号資産のリアルタイム両替・残高管理を担うフロントエンドが組み合わさることで、ゼロから決済ネットワークを構築するコストを回避してプロダクト化できる点が市場立ち上がりの鍵となっています。

日本国内でも、SBIグループ×Visa、bitbank×EPOSカード、Binance Japan Cardといった形で、暗号資産交換業者・電子決済手段等取扱業者が国際ブランドと組んだプロダクトの発表が相次いでいます。海外プレイヤーが先行するなかで、国内事業者が市場に参入する際には、暗号資産交換業と電子決済手段等取引業のライセンス、そして既存のクレジットカード会社との提携体制が現実的な要件となります。

クリプトカードは、ステーブルコインの「出口」を整備するプロダクトで、日常決済のレールに直結したことで、これまで運用や送金の文脈に限られていたステーブルコインのユースケースが、生活インフラの中に確実に染み出し始めています。

本記事は、キリフダ株式会社のBCI(ブロックチェーンインテリジェンス)チームが執筆しています。BCI Researchはブロックチェーンのデータを活用し、市場の動向を分析・調査を行うリサーチメディアです。