ドル建てではないステーブルコインは、どう生き残るのか

著者

山口 睦生

Head of Blockchain Intelligence

エグゼクティブサマリー

すでに48兆円近く発行されているステーブルコインの多くは、基軸通貨である米国のドル建てです。 日本ですでに発行されているJPYCや今後発行予定のJPYSCはいずれも日本円建てであり、米ドル以外の非基軸通貨で発行される事例はまだ珍しいのが現状です。 ドル建てがマーケットシェアの大半を占めるのは、グローバル市場を前提にすれば自然な成り行きですが、Circle社が構想するStable FX(https://www.circle.com/stablefx)のように、ステーブルコインを使った為替取引の世界観を実現や各地域の経済圏に沿った決済手段にブロックチェーンをインストールするには、非基軸通貨建ての発行も欠かせません。 そこで今回は、非基軸通貨のステーブルコインに焦点を当て、それらがどのような戦略でグローバル市場の発行額を伸ばしていくのかを、現時点のオンチェーンデータから読み解いていきます。

非基軸通貨のステーブルコインの市況

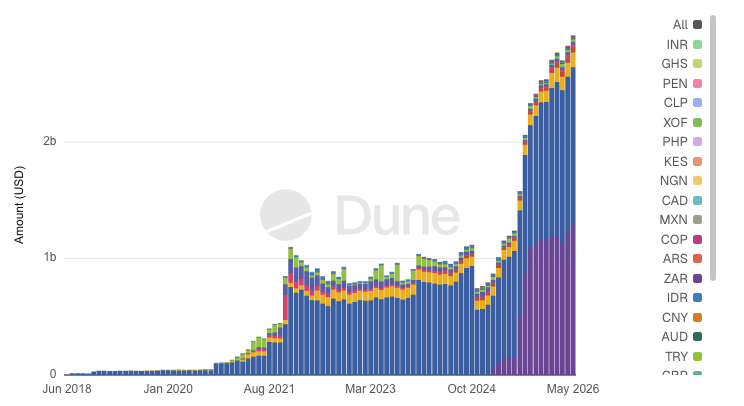

まず非基軸通貨のステーブルコインの市場全体の規模感を確認しておきます。ステーブルコイン市場全体の発行額が約3400億ドルにのぼるのに対し、非基軸通貨建てのステーブルコインの発行総額は約290億ドルといわれています。

市場全体の1割に満たず、依然としてドル建てが大半を占める中の一区画にとどまっています。また、その構成も一様ではなく、以前はユーロ(EUR)建てがほとんどを占めていましたが、直近ではルーブル建ての伸びが目立ちます。規模は小さいものの、非基軸通貨ステーブルコインの市場全体としては右肩上がりに発行額を伸ばしていることが窺えます。

DeFillamaが提供するステーブルコインのTVLダッシュボードでは、非基軸通貨で最も発行量があるものはA7A5というルーブル建てのステーブルコインで、先述した直近ルーブル建てで発行額を伸ばしているものはこれにあたります。ついでユーロ建てステーブルコインのEURC、ブラジル建てステーブルコインBRZになります。

ステーブルコイン | 国 | 通貨 | 発行額 |

|---|---|---|---|

A7A5 | ロシア | ルーブル | $573.29m(約859億円) |

EURC | ヨーロッパ | ユーロ | $438.16m(約657億円) |

Brazilian Digital (BRZ) | ブラジル | レアル | $395.16m(約590億円) |

A7A5は、2025年1月頃にロシアに対する国際制裁下でのクロスボーダー決済を目的に開発されたルーブル建てステーブルコインで、ロシア企業や関係者が、通常の銀行送金が制限される中で、ルーブル建ての迅速な国際送金・決済を実現するための手段として急速に成長し、他のステーブルコイン(USDTなど)とのキャリートレードにも使われています。

TronブロックチェーンとEthereumメインネットで発行されていますが、マーケットのシェアのほとんどをTronブロックチェーンでの発行が占めています。

A7A5は実需(ロシア企業の実務送金)では急成長しているものの、一般投資家向けの透明性・ガバナンスが弱く制裁絡みのボリュームが大きいことも考えられ、特例的なステーブルコインではあるので、今回は取り扱いません。

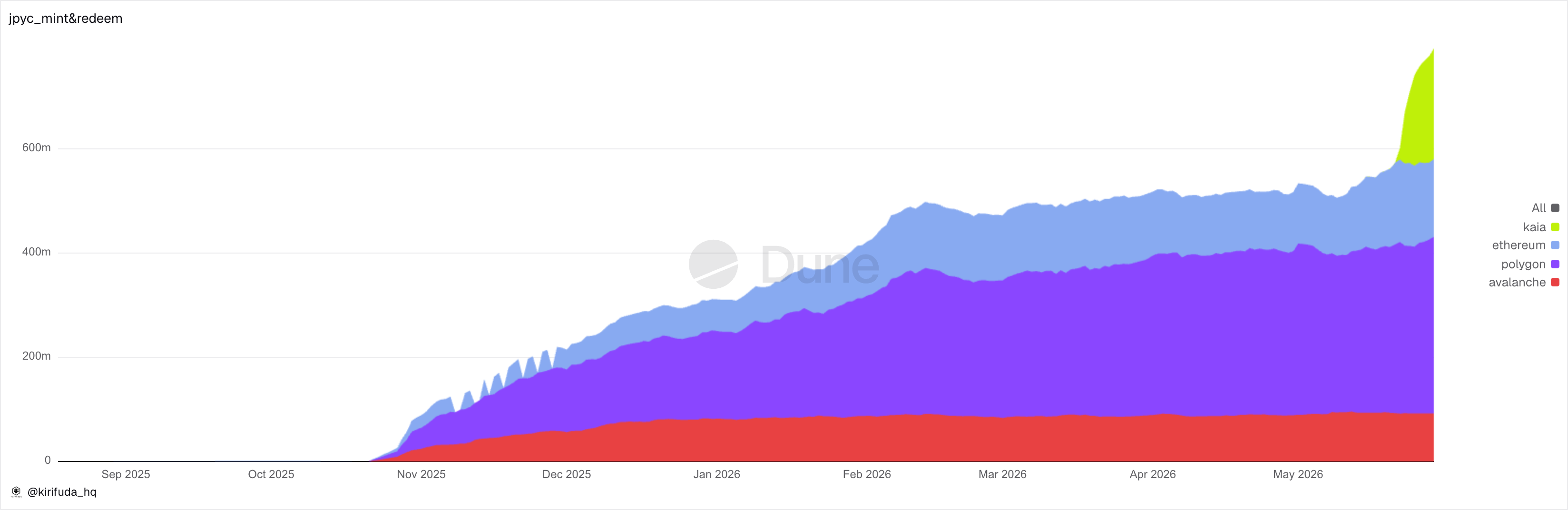

日本ではJPYC株式会社が発行する円建てのステーブルコインJPYCが非基軸通貨ステーブルコインの事例にあたります。

同社はもともと前払式支払手段として「JPYC Prepaid」を発行していましたが、2025年6月にその新規発行を終了し、資金移動業者の登録を取得した上で、2025年10月に1JPYC=1円で日本円に償還できる資金決済法上の電子決済手段としてのJPYCを正式に発行開始しました。

JPYCはEthereum、Avalanche、Polygon、Kaiaに対応しており、2026年5月29日時点で約7億8000万円が流通しています。発行規模はA7A5やEURC、BRZと比べてまだ小さいものの、資金移動業の規制に準拠した主体が発行する日本初のステーブルコインとして注目を集めています。

非基軸通貨の発行・利用の必要性

ブロックチェーンのエコシステムの中では主に基軸通貨である米ドル建てでの普及が進んでいますが、ブロックチェーンを既存金融や事業者への統合を進める上では、地域ごとの通貨主権・規制・ビジネス慣行に適合させる必要があります。そのため、オンチェーン金融の世界を実現する上では、各国の通貨のステーブルコインの発行は重要なアクションと言えます。

ステーブルコインは、送金/着金の即時性、低手数料やプログラマブルな資金移動といった利点があり、これらを現地通貨に適用できる点に大きなメリットがあります。また、国益という点においては、JPYCやUSDCなどは、裏付け資産に預金で国債を運用することができるため、政府としても国債の買い手を増やすことができます。

現在のオンチェーン決済は米ドル建てが主流であるため、非ドル圏の企業が受け取ると為替変動リスクにさらされます。EURCのような現地通貨ステーブルコインがあれば、欧州企業はユーロ建てのまま決済・受取が完結し、USD換算によるリスクを回避できます。同様にBRZはブラジル企業がレアル建てでオンチェーン決済を完結させる手段となります。

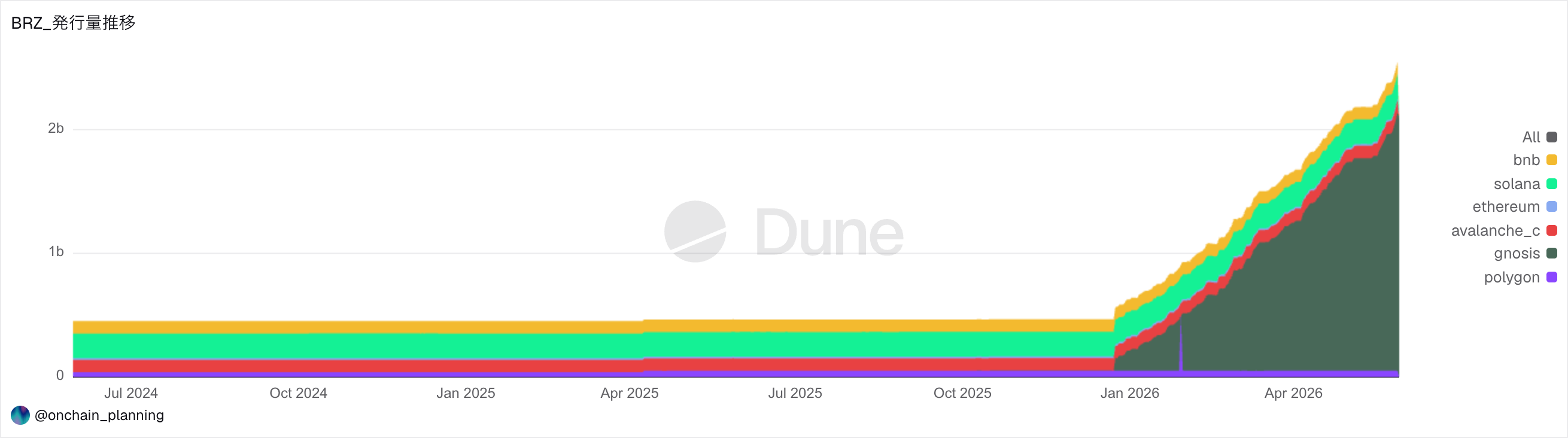

ブラジルレアル建で初のステーブルコイン「Brazilian Digital (BRZ)」

BRZの現状のトラクション

BRZは、ブラジル初のブラジル・レアル(BRL)連動のステーブルコインです。Transferoというスイス拠点/ブラジル初のフィンテック企業が発行を担っています。

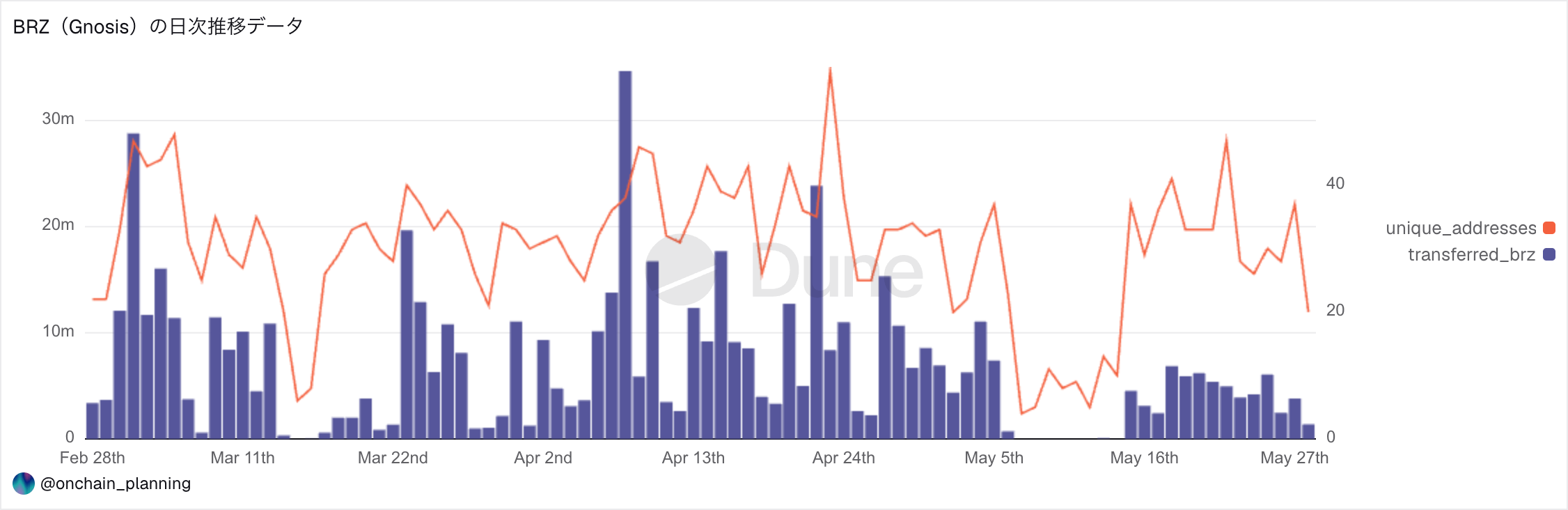

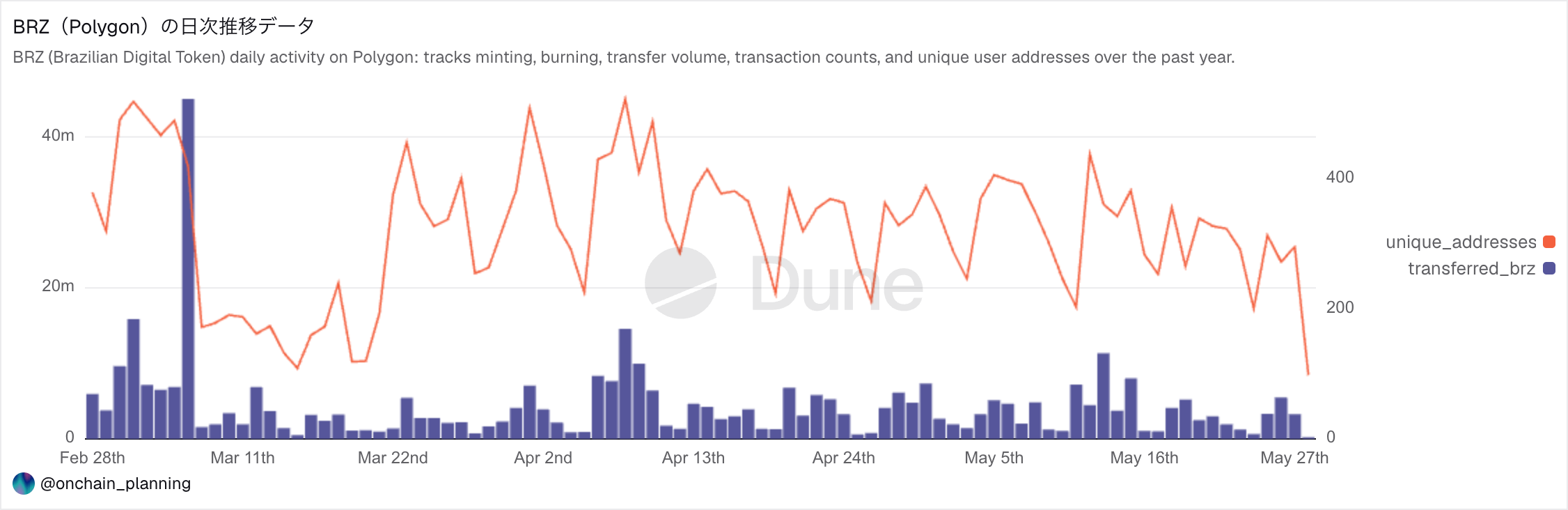

BRZはGnosis、Polygon、Ethereumを上位にマルチチェーンで発行されています。

- Gnosis:1.915b BRZ

- Polygon:51.01m BRZ

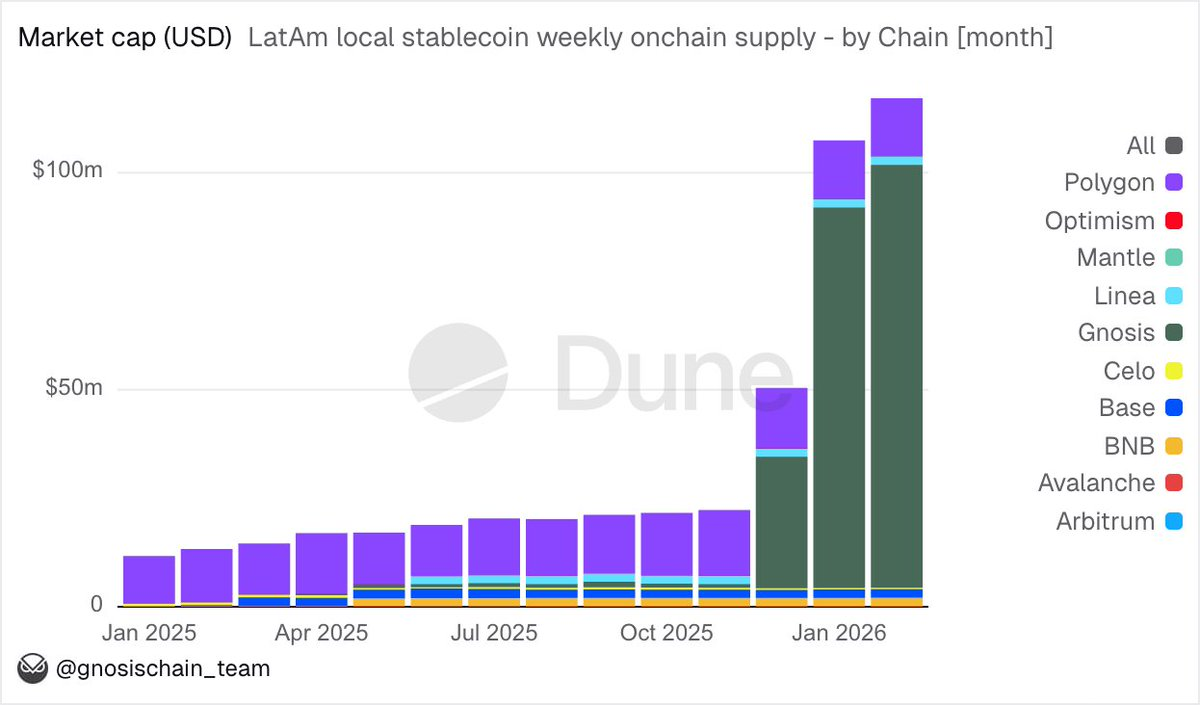

Gnosisチェーンの対応を機に発行額を伸ばしており、Gnosis Chain公式が発表するデータにおいてもラテン地域のローカルステーブルコインの発行量のシェアをGnosisが大きく持ち始めていることを報じています。

BRZを利用しているユーザーは誰か

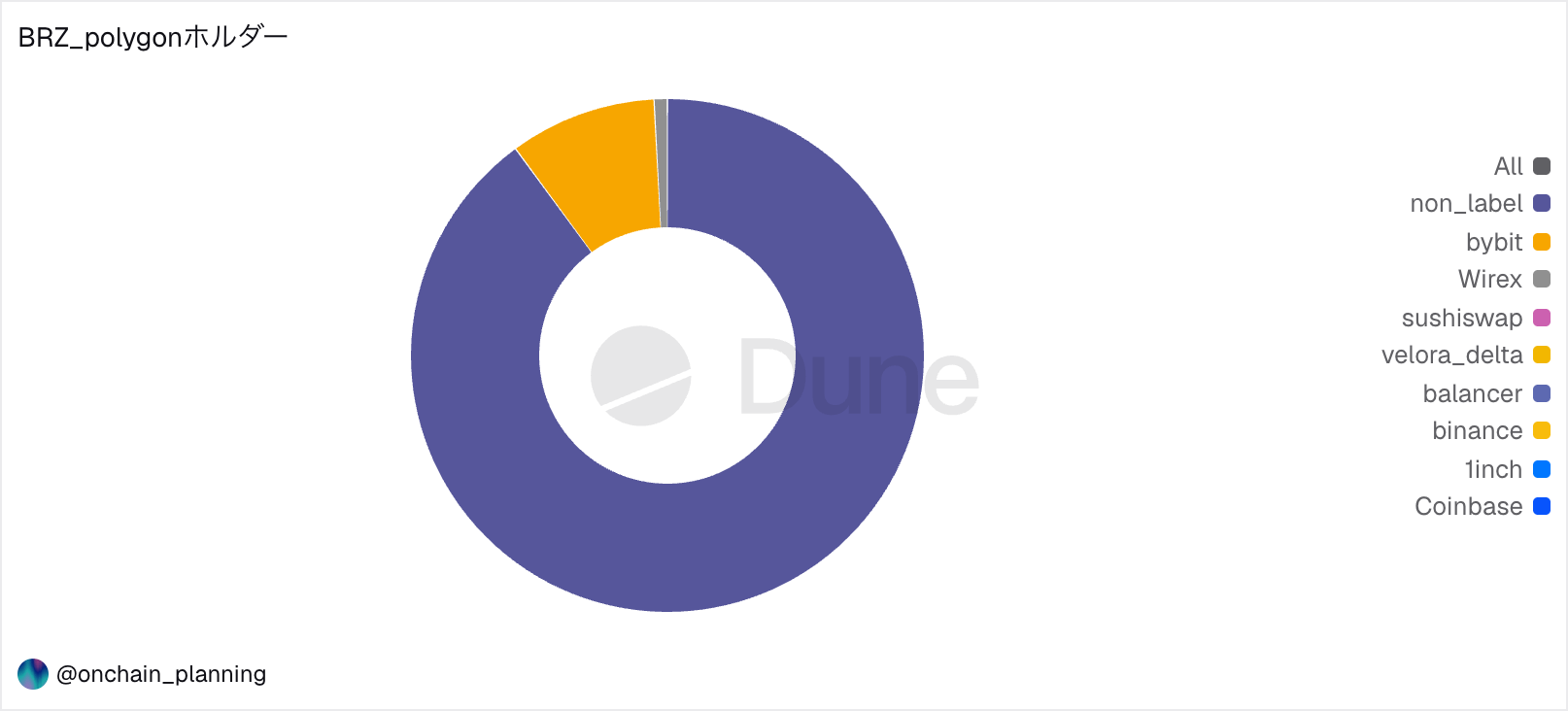

BRZは、発行量のほとんどはGnosisチェーンで、ついでPolygonの発行額が多いことがわかります。

一方で、GnosisのBRZの保有者数は182ホルダーで、Polygon上のBRZは5,520ホルダーと、Gnosisの保有者数は圧倒的に少ないことがわかります。

GnosisのBRZは少ないアドレス数の中で、トランザクションを捌いていることがわかります。

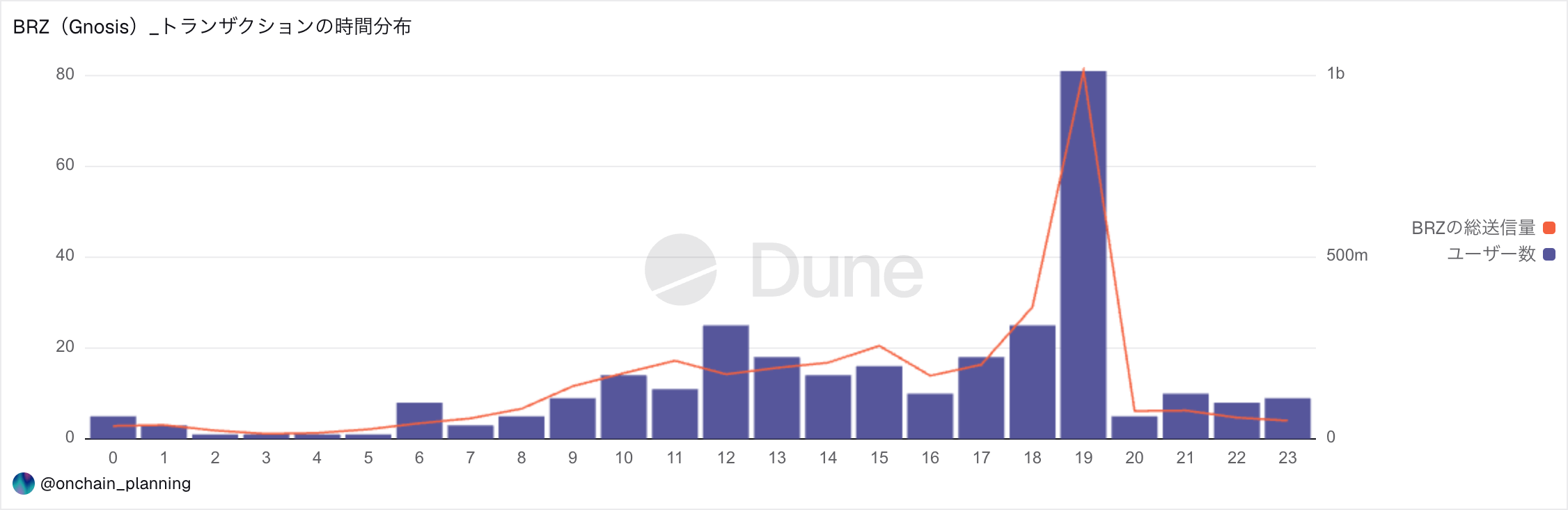

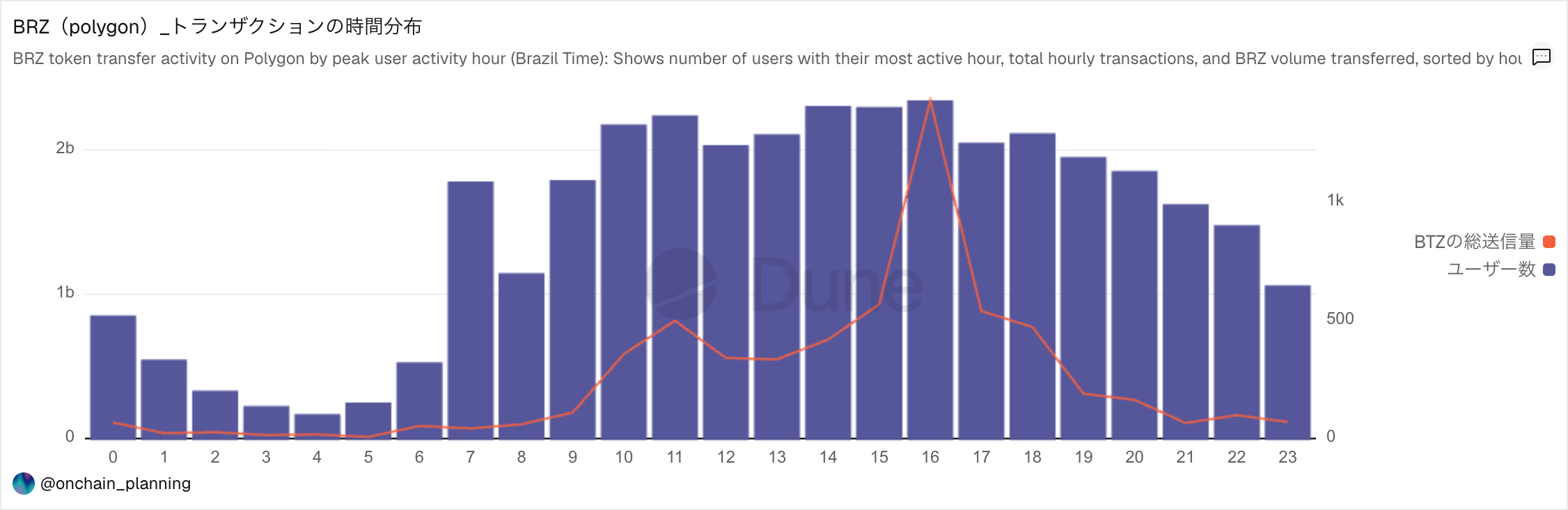

また、BRZのトランザクションをブラジル時間に合わせた時間帯で分布をみると、深夜〜早朝にかけてはトランザクション数が減少していることがわかり、日中帯のトランザクションが活発になることから、ローカルに利用されているのがメインのユースケースであることが考えられます。

また、GnosisチェーンのBRZのトランザクションは、19時ごろに集中し、一定のオペレーションや商習慣的なものに則っていることが予想されます。

GnosisのBRZの発行額の大きさとそれに対する保有者数の少なさ、トランザクションの発生時間の集中などから、GnosisのBRZは、企業や金融機関の間で使われている金融インフラ的なポジションの可能性が考えられます。日本国内においては、トークン化預金はユースケースの近いものになると予想されます。

一方で、PolygonのBRZの保有アドレスをDuneのラベルデータで確認すると、90%近くがラベルのないアドレス(※)でそれを除くとCEXのアドレスが保有を占めています。

※Duneの用意しているlabel.addressのラベルデータセットを用いていますが、ラベルがないものが主要なDEXやCEX等のアドレスでないわけではないことに注意が必要です。

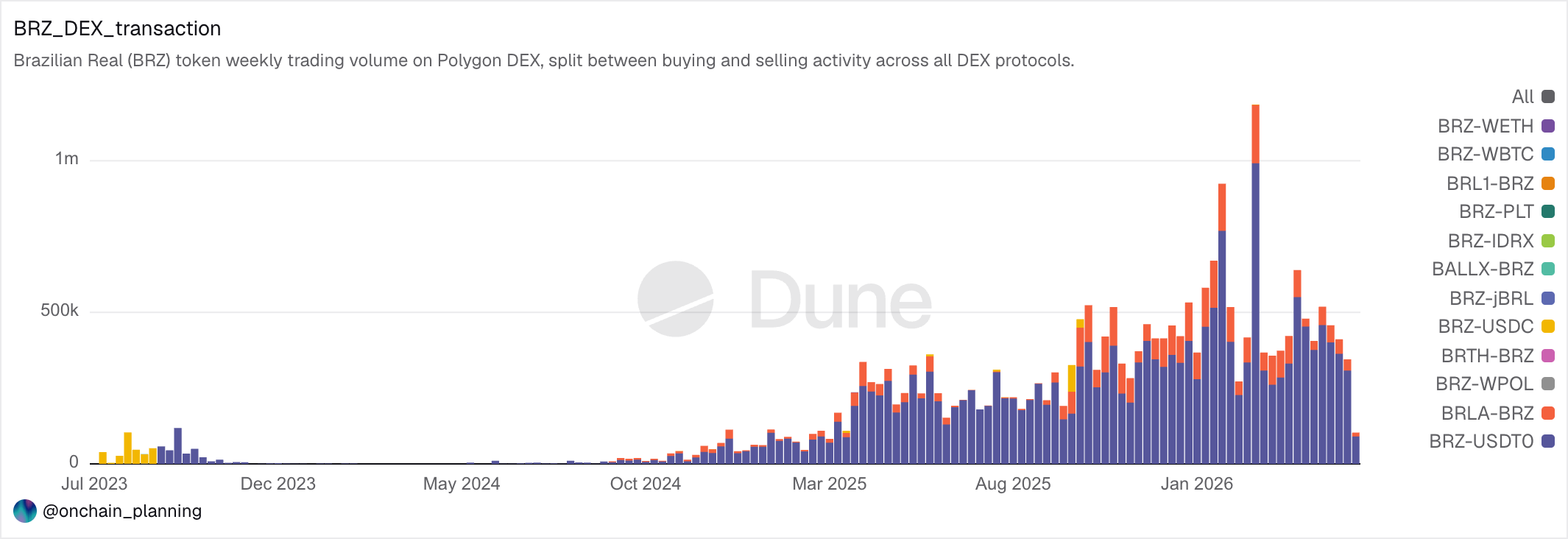

さらに、PolygonのBRZのDEXの取引高は右肩上がりに増加しており、中でもBRZ-USDT0のペアでのトレードが増加傾向にあります。自国通貨のインフレヘッジにドル建てを保有することへのニーズが確認できます。

また、2026年5月頭にブラジル銀行が2026年10月から国際送金でステーブルコイン及び暗号資産の決済を禁止することを発表しており、BRZの現状の運用が国内に限られたものなのか、海外送金を含めたものなのかは定かではありませんが、今後のステーブルコインのユースケースに制限が出ることでどのような影響があるかを注視する必要があります。

Brazil bans stablecoin, crypto settlements for cross-border payments

Circleが発行するユーロ建てステーブルコイン「EURC」

EURCの現状のトラクション

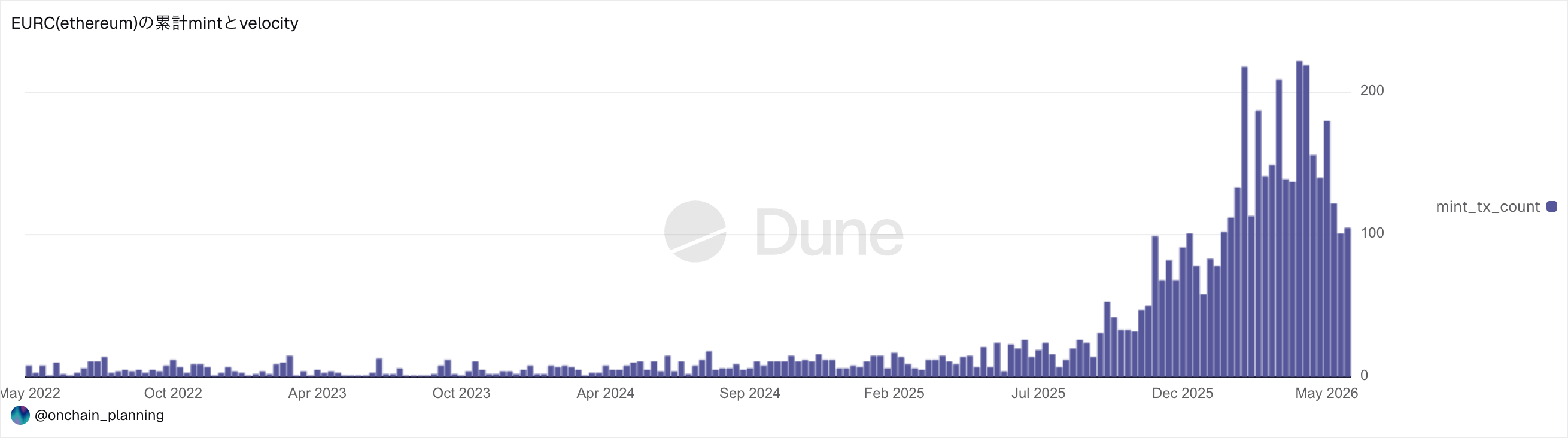

代表的な非基軸通貨のステーブルコインEURCは、米ドル建てのステーブルコインUSDCを発行するCircle社によって2022年6月頃から発行されているユーロ建てのステーブルコインです。USDC同様に規制に準拠したステーブルコインでありMiCA対応のため欧州ユーザーにも安心感のあるステーブルコインとなっています。

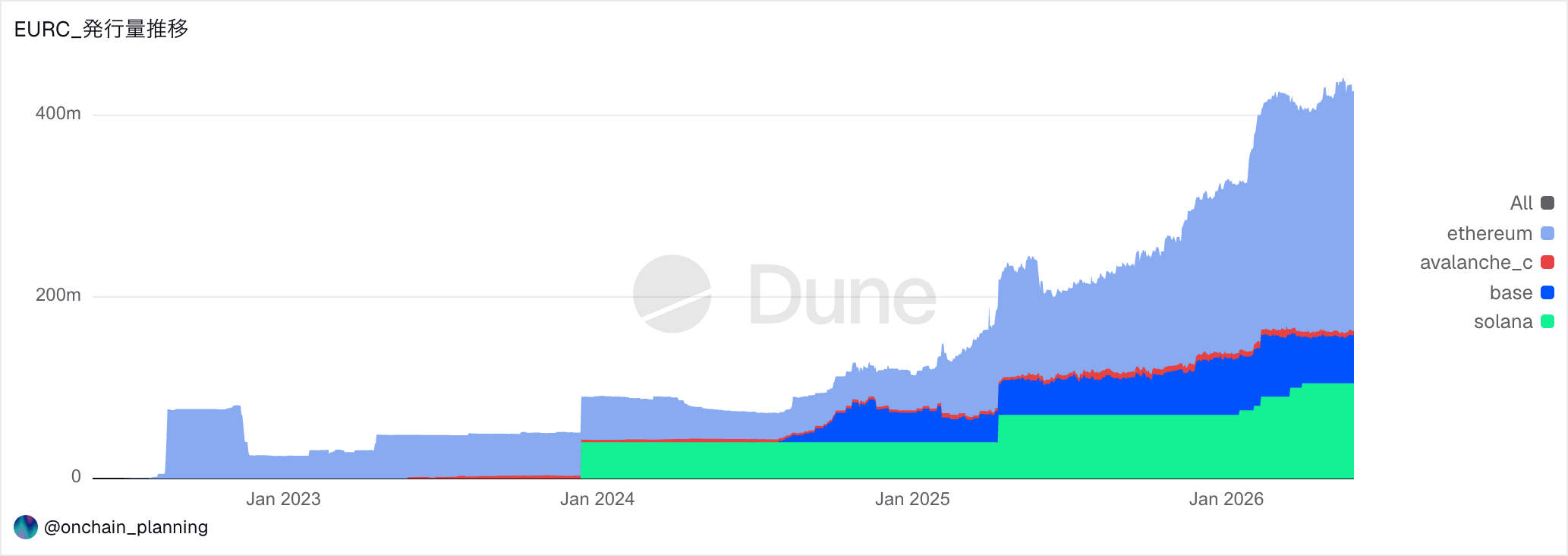

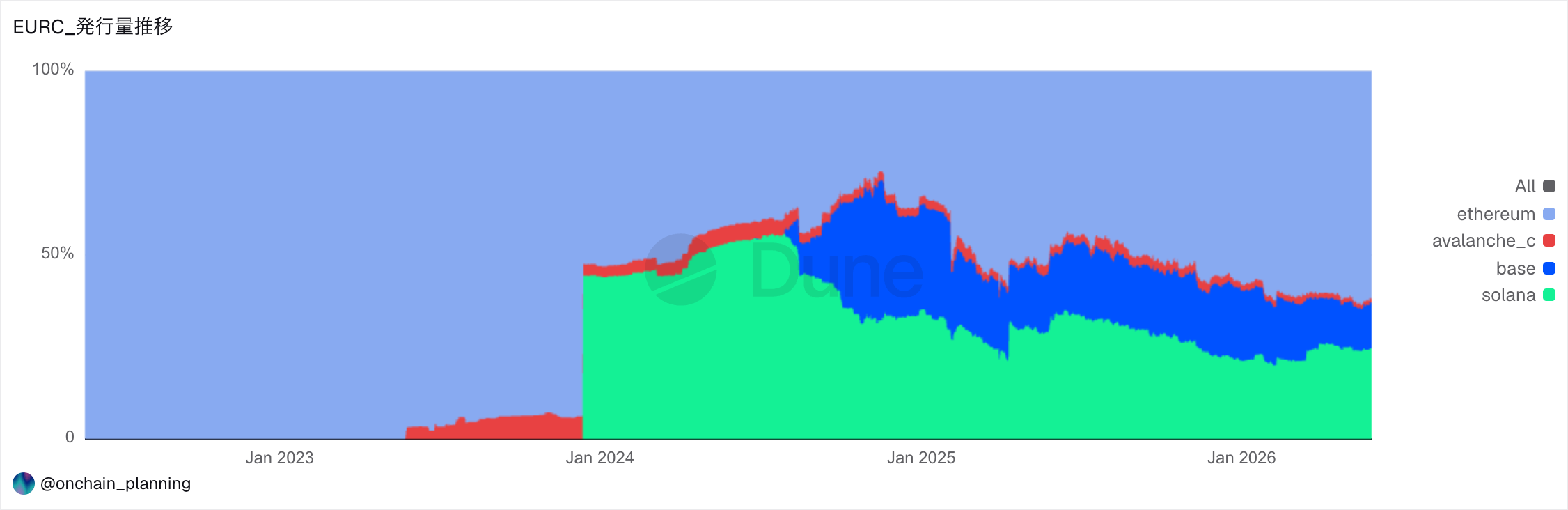

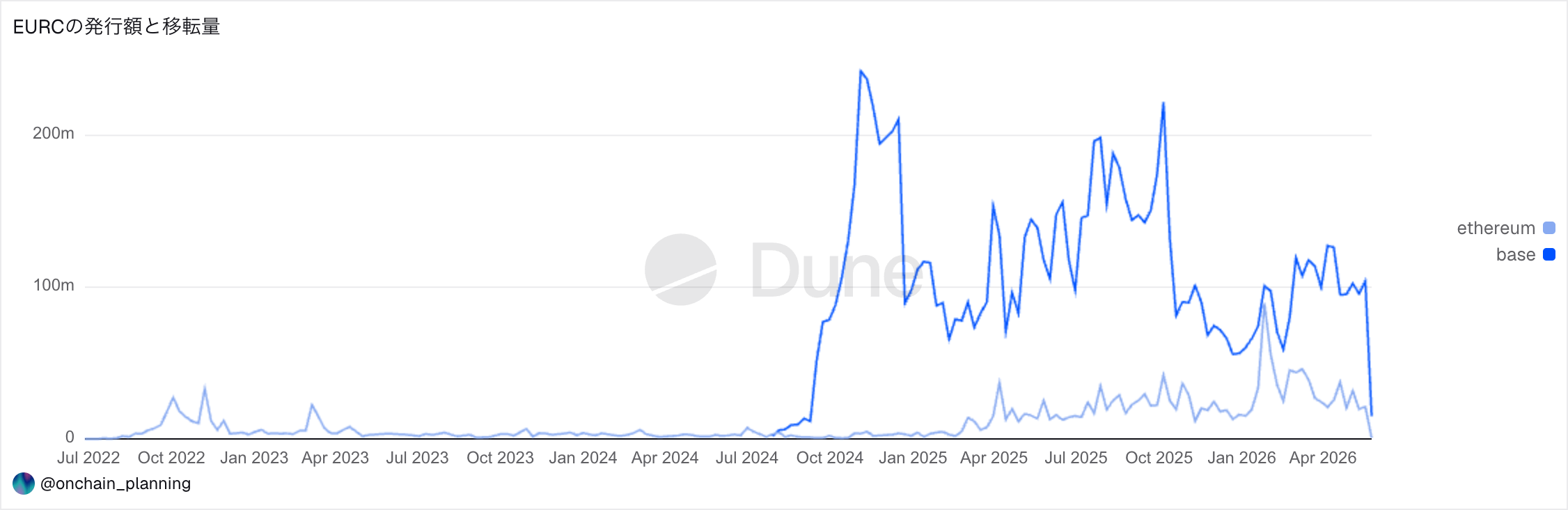

Ethereum、Base、Solana、Avalanche、Stellarなどマルチチェーンで展開しており、Ethereumでの発行額の半分近くを占め、ついでBase、Solanaで発行されています。

- Ethereum:267.61m EURC

- Base:53.01m EURC

発行額は、2024年6月に欧州においてMiCAの制定、2024年7月にBaseチェーンへの対応のタイミングから発行額を伸ばし、2026年5月時点では約4億4200万ドル(約663億円)が発行されています。

EURCのBaseチェーンやSolanaチェーンの対応は、発行額全体の底上げにはなっていますが、発行のメインはEthereumがシェアを占めていることがわかります。Baseチェーンはガス代の低さやDeFiが活発に動いているエコシステムですが、ここでのシェアが大きく伸びておらず、Ethereumがそれ以上の速度で成長しています。

発行額を伸ばしている最大の追い風は、EURCの規制への準拠と考えるのが自然です。発行額が右肩上がりに増えて始めているのは、2025年1月ごろからで、2024年末にかけてMiCAの規制が一部適用が開始されています。

さらに、MiCAの影響で欧州取引所では主要ステーブルコインのUSDTの上場廃止などがあり、MiCA非準拠のステーブルコインから資金が流れたことが考えられます。また、Dubai International Financial Centre (DIFC)への承認などドバイ金融機関からのお墨付きを得たことも大きな追い風になっていることが考えられます。

USDC and EURC Become First Stablecoins Recognized by DIFC | Circle

MiCAの規制準拠してから半年ほど経ったタイミングでEURCの発行に関するトランザクションが急激に伸びており、金融機関や事業者のガバナンスが整ってきたタイミングなのではないかと予想されます。

EURCを利用しているユーザーは誰か

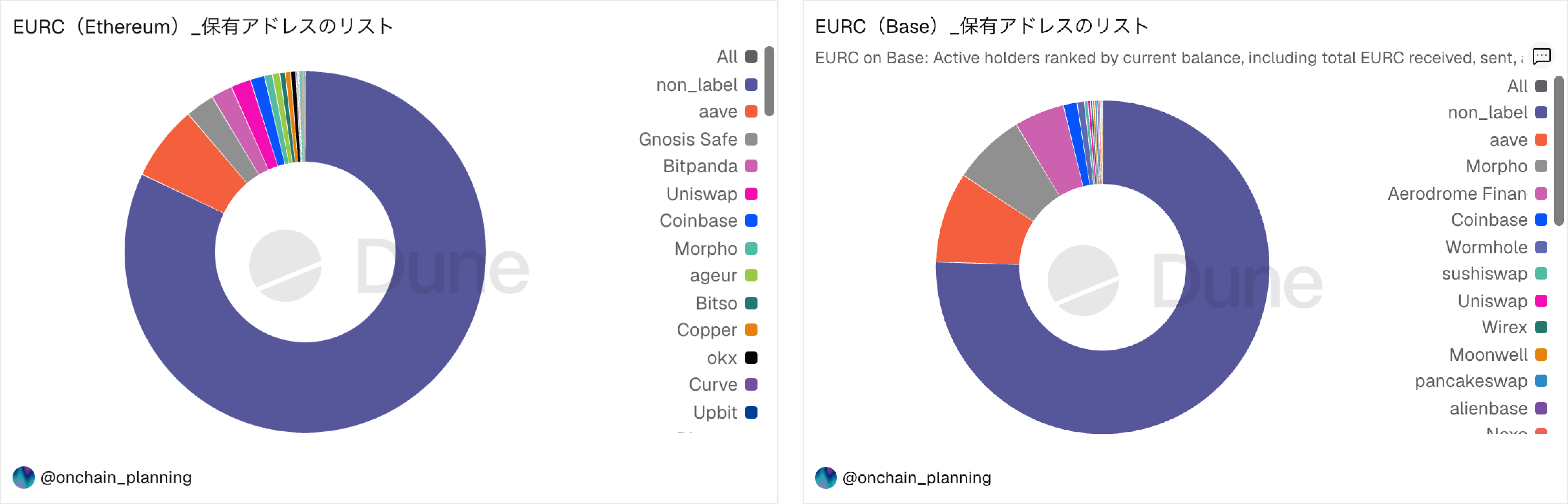

EURCの保有者分布をEthereumとBaseで分けてみると、BaseのEURCは、AAVEやMorpho、Aerodrome FinanceのようなDeFiのシェアが大きい一方で、EthereumのEURCは、Bitpanda(オーストリアの暗号資産取引所)やCoinbaseのようなCEXでの保管やGnosis Safeのようなコントラクトウォレットでの保管が目立ち、厳密な保管体制をとっているユーザー比率が大きいことがわかります。

Base上のEURCでは、運用を行うことがメインのユースケースで、Ethereumでは、EUR建てのポジションをもつことにユースケースに寄っている可能性が考えられます。

実際に、BaseのEURCとEthereumのEURCのDEXでの取引高を比較すると、Baseでの取引は発行量に対して活発に行われていて、トレードや運用で使われていることが考えられます。

さらに、各ネットワークのEURCの保有者の特性を見るために、下記の値をもとにクラスタリングを行い、ユーザー特性の類型を行いました。

- EURCの保有量(表内の表記、保有量)

- EURCの送金量(送金量)

- EURCの送金トランザクション数(Tx数)

- 該当するネットワーク内でのトランザクション数(Total Tx数)

- 該当するブロックチェーンの二値データ、1→Ethereum / 0→Base (ethereum該当率)

以下は上記の変数をもとにEURCの保有者を10のクラスターに分類して、各クラスターで集計した平均値を示した表と各クラスターの特徴です。

cluster | 保有量 | 送金量 | Tx数 | Total Tx数 | ethereum該当率 | 該当件数 | 件数割合% | balance合計(EURC) | balance構成比% | |

|---|---|---|---|---|---|---|---|---|---|---|

A | 52,825.66 | 120,258.82 | 5.64 | 225.61 | 72.5% | 1,776 | 7.1% | 93,818,375.0 | 44.1% | |

B | 46,472.62 | 11,948,534.79 | 369.40 | 19,852.48 | 27.5% | 873 | 3.5% | 40,570,598.9 | 19.1% | |

C | 48,048.02 | 2.08 | 0.07 | 41.33 | 83.1% | 1,608 | 6.5% | 77,261,215.3 | 36.3% | |

D | 355.15 | 12.70 | 0.10 | 10.71 | 63.7% | 1,434 | 5.8% | 509,278.9 | 0.2% | |

E | 29.27 | 0.19 | 0.02 | 1.23 | 33.6% | 5,810 | 23.4% | 170,054.7 | 0.1% | |

F | 4.57 | 0.75 | 0.08 | 2.49 | 100.0% | 2,023 | 8.1% | 9,236.5 | 0.0% | |

G | 4.27 | 0.36 | 0.05 | 1.22 | 0.0% | 5,279 | 21.2% | 22,542.4 | 0.0% | |

H | 55.92 | 63,389.41 | 10.45 | 3,506.81 | 39.1% | 1,815 | 7.3% | 101,499.1 | 0.0% | |

I | 41.24 | 2,865.71 | 3.60 | 13.54 | 32.5% | 2,147 | 8.4% | 79,327.8 | 0.0% | |

J | 37.88 | 6.30 | 0.44 | 11,191.20 | 46.7% | 2,094 | 8.6% | 88,535.3 | 0.0% |

- クラスターA・B:残高を維持しながら定期的に送金・取引を行う資金運用型アドレスです。このクラスターは両者ともトランザクションが活発であり、EURCの送金が多いクラスターであることから、各ブロックチェーンにおける運用系の事業者アドレスや取引所のような大口管理をするアドレスの該当が考えられます。

- クラスターC:送金・EURCのトランザクション数がほぼゼロで、資金を動かさずに保管するカストディまたはトレジャリー的な用途が考えられます。このクラスターは、EURCをDeFiの運用などで利用するのではなく、ユーロ建てのポジションを持つことを目的としたユーザーになります。

- クラスターD:Ethereum上の中程度残高層で、送金・取引はほぼゼロで静的保有に近く、一般の個人ユーザーと位置づけられます。

- クラスターE・F・G:各ブロックチェーン上に残高を積んだまま送金・取引をほとんど行わない静的保有層と位置付けられます。

- クラスターH:Baseのシェアが多く、EURCの送金量やネットワーク全体でのトランザクションが多いことからEURCをオンランプや流動性の提供に使用しているユーザーが該当することが考えられます。

- クラスターI:EURCの保有額とトランザクションの実行回数が少なく、送金ボリュームが大きいことからEURCを送金に利用しているユーザーと考えられます。

- クラスターJ:EURCの送金はほぼゼロですが、ネットワーク内での取引数が突出して活発であることから、EURCを多少保有しますがEURCの取引は行わずに運用を行なっているユーザーと考えらえます。

平均で45,000EURC以上を保有するクラスターA~Cは、該当数で言えば全体の16%にすぎないですが、全体のうちの99%のEURCを保有していることから、ステーブルコインの発行額を伸ばす上での大口のユーザーの獲得の重要性がわかります。

以下はクラスターごとにDEXの利用状況を集計したものですが、EURCを大口で保有しているEURCのユーザーの半分近くはDeFiを利用していることがわかります。

cluster | 該当数 | DeFiユーザー数 | DEXトレード (USD) |

|---|---|---|---|

A | 1776 | 896(50.5%) | 63,934.21 |

B | 873 | 434(49.7%) | 3,570,911.99 |

C | 1608 | 520(32.3%) | 53,627.56 |

D | 1434 | 225(15.7%) | 892.86 |

E | 5810 | 205(3.5%) | 123.79 |

F | 2023 | 123(6.1%) | 58.28 |

G | 5279 | 184(3.5%) | 812.19 |

H | 1815 | 1420(78.2%) | 590,933.15 |

I | 2147 | 583(27.2%) | 1,114.61 |

J | 2094 | 1408(67.2%) | 365,427.91 |

クラスターH・Iのようなユーザー群は、EURCの流通を作る上では重要である一方、ユーザーの手元にステーブルコインの滞留を作るところには寄与しにくいことがわかります。

ただし、クラスターH・Iのようなユーザーは、DeFiにデポジットをする層とも考えらえます。今回のリストはあくまでユーザーのアドレス単位なので、DEXへの流動性提供やレンディングへの貸付などのデータは含まれていませんが、EURCを流通させるところに寄与しているユーザーである可能性とも考えられます。

こうしたユーザーが、クラスターAやBといった大口層の運用を支えていることを考えると、大口の保有ユーザーをとるだけでは足りないことがわかります。

まとめ

非基軸通貨のステーブルコインは、ドル建てステーブルコインの劣化版ではありません。自国通貨での決済主権や現地の規制への適合という、ドル建てとは別の軸で存在意義を持っています。今回見てきたBRZとEURCは、その存在意義の活かし方が対照的でした。

BRZが取っているのは、自国内の金融インフラとしてのポジション構築です。Gnosisチェーンに発行量が集中し、保有者数が少ないにもかかわらず日々数万のトランザクションを捌いていること、ブラジル時間の日中、特に19時ごろにトランザクションが集中していることから、企業や金融機関の間で使われる共有された台帳としての性格が見えてきます。

限られた事業者やステークホルダーの中でシェアを取りにいく、閉じたインフラとしての戦略です。

一方で、2026年5月にブラジル中央銀行が2026年10月から国際送金でのステーブルコイン及び暗号資産の決済を禁止すると発表しており、クロスボーダー決済のユースケースに制限がかかることで今後どのような影響が出るかは注視が必要です。

EURCが取っているのは、DeFiとの接続やポートフォリオ用途を軸にした、開かれたエコシステムでの戦略です。MiCAへの準拠やドバイの金融機関からの承認といった規制対応が発行額の追い風となり、大口のEURCホルダーの全保有額の99%を占める形で滞留供給を支えています。その上で、Base上でEURCをオンランプに使ってDeFiを利用するようなユーザーが流通を作っています。規制への準拠を成長ドライバーに変えている点が、BRZとの大きな違いです。

観点 | BRZ | EURC |

|---|---|---|

主用途 | 自国内の決済・送金インフラ | DeFi接続・ユーロ建てポートフォリオ |

主要チェーン | Gnosis(次いでPolygon) | Ethereum(次いでBase) |

ホルダー構造 | 少数アドレスに集中、高頻度・時間帯集中のトランザクション | 大口保有者による滞留供給、DeFiユーザーによる流通 |

成長ドライバー | 限られたステークホルダー内でのシェア獲得 | MiCA準拠・規制承認による信頼 |

規制との関係 | クロスボーダー決済規制がリスク要因 | 規制適合を成長の追い風に転換 |

参照データ

https://dune.com/collection/stablecoins/overview

https://defillama.com/stablecoins

Latin America Local Stablecoin | Dune

https://dune.com/queries/7572723/11523835

https://dune.com/queries/7595454/11547830

https://dune.com/queries/7615136

https://dune.com/queries/7572974/11556410

https://dune.com/queries/7572533/11523707